ಲ್ಯಾಂಡಿಂಗ್ ಹೋಮ್ ಲೋನ್ ಪಿನ್

ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್

ಹೋಮ್ ಲೋನ್ ಇಎಂಐ ಕ್ಯಾಲ್ಕುಲೇಟರ್

ನಿಮ್ಮ ಇಎಂಐ

ಬಡ್ಡಿ ಮೊತ್ತ₹ 2,241,811

ಪಾವತಿಸಬೇಕಾದ ಒಟ್ಟು ಮೊತ್ತ₹ 4,241,811

ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್

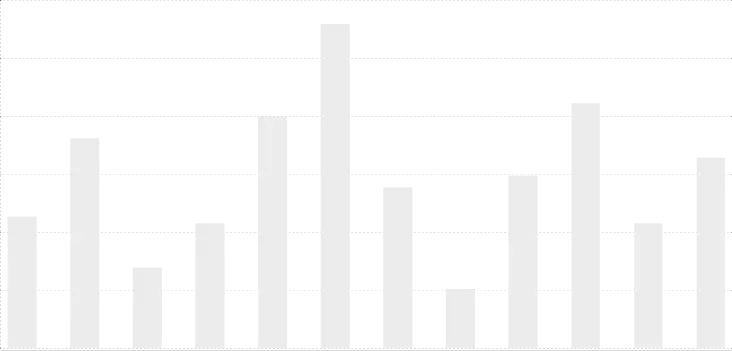

ಅಮೊರ್ಟೈಸೇಶನ್ ಚಾರ್ಟ್

ಅಮೊರ್ಟೈಸೇಶನ್ ಎಂದರೆ ನಿಮ್ಮ ಲೋನನ್ನು ಸಮಾನ ಕಂತುಗಳಲ್ಲಿ ನಂತರದಲ್ಲಿ ಪಾವತಿಸುವುದಾಗಿದೆ. ನಿಮ್ಮ ಹೋಮ್ ಲೋನ್ ಅವಧಿಯು ಪ್ರಗತಿಯಾಗುತ್ತಿರುವಾಗ, ನಿಮ್ಮ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ಲೋನನ್ನು ಪೂರ್ಣವಾಗಿ ಪಾವತಿಸುವವರೆಗೆ ನಿಮ್ಮ ಪಾವತಿಯ ದೊಡ್ಡ ಭಾಗವು ಅಸಲನ್ನು ಕಡಿಮೆ ಮಾಡುವುದಕ್ಕೆ ಹೋಗುತ್ತದೆ. ಈ ಚಾರ್ಟ್ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಮೊತ್ತಕ್ಕೆ ನೀವು ಪ್ರತಿ ವರ್ಷ ಪಾವತಿಸುವುದನ್ನು ವಿವರಿಸುತ್ತದೆ

ಹೋಮ್ ಲೋನ್

ಬಡ್ಡಿ ದರ

ಮತ್ತು ವೃತ್ತಿಪರರಲ್ಲದವರಿಗೆ

ಮತ್ತು ವೃತ್ತಿಪರರಲ್ಲದವರಿಗೆ

ಹೋಮ್ ಲೋನ್

ಅಗತ್ಯವಿರುವ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು

-

ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಫಾರ್ಮ್ (ಕಡ್ಡಾಯ)

-

ವಯಸ್ಸಿನ ಪುರಾವೆ

-

ನಿವಾಸದ ಪುರಾವೆ

-

ಆದಾಯ ಪುರಾವೆ: ಕಳೆದ 3 ತಿಂಗಳ ಸಂಬಳದ ಸ್ಲಿಪ್ಗಳು

-

ಕಳೆದ 2 ವರ್ಷಗಳ ಫಾರ್ಮ್ 16

-

ಇತ್ತೀಚಿನ 6 ತಿಂಗಳ ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್

-

ಆಸ್ತಿ ಶೀರ್ಷಿಕೆ, ಅನುಮೋದಿತ ಪ್ಲಾನ್ನಂತಹ ಇತರ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು.

-

ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಫಾರ್ಮ್ (ಕಡ್ಡಾಯ)

-

ವಯಸ್ಸಿನ ಪುರಾವೆ

-

ನಿವಾಸದ ಪುರಾವೆ

-

ಬಿಸಿನೆಸ್ಗೆ ಆದಾಯ ಪುರಾವೆ ಮತ್ತು ಐಟಿಆರ್

-

ವ್ಯಾಪಾರದ ಅಸ್ತಿತ್ವದ ಪುರಾವೆ

-

ಕಳೆದ 3 ವರ್ಷಗಳ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಸ್

-

ಅಕೌಂಟೆಂಟ್-ಪ್ರಮಾಣೀಕೃತ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಳು ಕಳೆದ 12 ತಿಂಗಳ ಬ್ಯಾಂಕ್ ಅಕೌಂಟ್ ಸ್ಟೇಟ್ಮೆಂಟ್

-

ಆಸ್ತಿ ಶೀರ್ಷಿಕೆ, ಅನುಮೋದಿತ ಪ್ಲಾನ್ ಮುಂತಾದ ಇತರ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು.

ನನ್ನ ಜೀವನದ ದೊಡ್ಡ ಮೈಲಿಗಲ್ಲನ್ನು ಸಾಧಿಸಲಾಗಿದೆ. ಇದಕ್ಕಾಗಿ 2 ಪೀಳಿಗೆಯ, ಯುವಕರು ಮತ್ತು ವಯಸ್ಕರ ಸಾಮೂಹಿಕ ಪ್ರಯತ್ನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಒಂದು ಮನೆಯನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ನಮ್ಮ ಪ್ರಯತ್ನವಷ್ಟೇ ಸಾಕು ಎಂಬುದು ಸರಿಯಲ್ಲ. ನಿಮ್ಮ ಕಡೆಯಿಂದ, ವಿವೇಕ್ ಮತ್ತು ಪಿಎನ್ಬಿಎಚ್ಎಫ್ ತಂಡದ ಸಮಯಕ್ಕೆ ಸರಿಯಾದ ಪ್ರವೇಶವು ನಮ್ಮ ಮನೆ ಖರೀದಿ ಗುರಿಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ನಮಗೆ ಸಹಾಯ ಮಾಡಿತು. ನಾನು ನಿಮ್ಮ ಪೋರ್ಟಲ್ನಲ್ಲಿ ಕೋರಿಕೆಯನ್ನು ಲಾಗ್ ಮಾಡಿದಾಗ, ಡಾಕ್ಯುಮೆಂಟ್ಗಳನ್ನು ಸಂಗ್ರಹಿಸಲಾಯಿತು, ಪ್ರಕ್ರಿಯೆಯನ್ನು ತುಂಬಾ ಚೆನ್ನಾಗಿ ವಿವರಿಸಲಾಗಿದೆ ಮತ್ತು ವಿತರಣೆಯು ತುಂಬಾ ಅನುಕೂಲಕರವಾಗಿತ್ತು. ಮಾರಾಟಗಾರರು ಕೂಡ ಇದು ನಯವಾದ ವ್ಯವಹಾರವೆಂದು ನಿರೀಕ್ಷಿಸಿರಲಿಲ್ಲ, ಆದರೆ ಎಲ್ಲವೂ ಎಷ್ಟು ನಯವಾಗಿತ್ತು ಎಂದು ಅವರು ಕೂಡ ಆಶ್ಚರ್ಯಚಕಿತರಾದರು. ನಾನು ಹೇಳಿಕೊಳ್ಳಲೇಬೇಕು, ಇನ್ನೊಂದು ಸ್ಪರ್ಧಾತ್ಮಕ ಬ್ಯಾಂಕ್ ಕೂಡ ಕಡಿಮೆ ಆರ್ಒಐ ನೀಡಲು ನನ್ನನ್ನು ಸಂಪರ್ಕಿಸಿದೆ, ಆದಾಗ್ಯೂ, ನಾವು ನಿರ್ಮಿಸಿದ ಸಂಬಂಧ ಮತ್ತು ನಿಮ್ಮ ಪ್ರತಿಕ್ರಿಯೆಯು ನನ್ನನ್ನು ಪ್ರಭಾವಿತಗೊಳಿಸಿದೆ ಮತ್ತು ಹಾಗಾಗಿ ಇದರ ಸೂಚಕವೆಂಬಂತೆ, ನಾನು ನಿಮ್ಮ ಬ್ಯಾಂಕಿನಿಂದ ಹೋಮ್ ಲೋನ್ ಪಡೆಯುವಂತಾಯಿತು. ಮತ್ತೊಮ್ಮೆ ಧನ್ಯವಾದಗಳು. ನನ್ನ ಹೋಮ್ ಲೋನಿನ ಇಎಂಐ ಮತ್ತು ಮುಂಗಡ ಪಾವತಿ ಪ್ರಯಾಣದಲ್ಲಿ ಆಹ್ಲಾದಕರ ಅನುಭವವನ್ನು ಹೊಂದುವ ಭರವಸೆ ಇದೆ.

“ಅತ್ಯುತ್ತಮ ಬೆಂಬಲ ಮತ್ತು ನನ್ನ ಹೋಮ್ ಲೋನ್ ಅನುಮೋದನೆ ಪಡೆಯುವಲ್ಲಿ ತ್ವರಿತತೆಯನ್ನು ಪ್ರದರ್ಶಿಸಿರುವುದಕ್ಕೆ ಮತ್ತು 5 ಕೆಲಸದ ದಿನಗಳೊಳಗೆ ವಿತರಿಸಿರುವುದಕ್ಕೆ ಧನ್ಯವಾದಗಳು. ಇದನ್ನು ಕಡಿಮೆ ಸಮಯದಲ್ಲಿಯೇ ಆಗುವಂತೆ ಮಾಡಿದ ಪ್ರಯತ್ನಗಳನ್ನು ನಿಜವಾಗಿಯೂ ಪ್ರಶಂಸಿಸುತ್ತೇವೆ! ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ ತಂಡಕ್ಕೆ ಹ್ಯಾಟ್ಸ್ ಆಫ್.”

ಪ್ಲಾಟ್ ಖರೀದಿಗಾಗಿ ತ್ವರಿತ ಮತ್ತು ಸರಾಗವಾದ ರೀತಿಯಲ್ಲಿ ನನ್ನ ಲೋನ್ ಮಂಜೂರು ಮಾಡಿ ನೀಡಿದ ಬೆಂಬಲಕ್ಕೆ ಧನ್ಯವಾದಗಳು. ಕಡಿಮೆ ಸಮಯದಲ್ಲಿ ವಿಷಯಗಳನ್ನು ನಿರ್ವಹಿಸಿದ ರೀತಿಯನ್ನು ನಿಜವಾಗಿಯೂ ಪ್ರಶಂಸಿಸುತ್ತೇನೆ. ಹೋಮ್ ಲೋನ್ ಹುಡುಕುತ್ತಿರುವ ನನ್ನ ಸ್ನೇಹಿತರು/ಕುಟುಂಬದವರಿಗೆ ನಾನು ಖಂಡಿತವಾಗಿಯೂ ನಿಮ್ಮನ್ನು ಶಿಫಾರಸು ಮಾಡುತ್ತೇನೆ.

ಆಸ್ತಿಗೆ ಹೌಸ್ ಲೋನ್ ಮಂಜೂರು ಮಾಡುವುದು ಮಾತ್ರವಲ್ಲದೆ, ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಲೋನ್ನ ಮೊದಲ ಭಾಗದ ವಿತರಣೆ ಮಾಡುವಲ್ಲಿ ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಫೈನಾನ್ಸ್ ಒದಗಿಸಿದ ಅತ್ಯಂತ ತ್ವರಿತ ಮತ್ತು ದಕ್ಷ ಸೇವೆಯನ್ನು ನಾನು ಪ್ರಶಂಸಿಸುತ್ತೇನೆ. ನಾನು ಸಂಪೂರ್ಣ ತಂಡಕ್ಕೆ ಧನ್ಯವಾದ ತಿಳಿಸುತ್ತೇನೆ.

ಹೋಮ್ ಲೋನ್ ಪಡೆಯಲು ನನಗೆ ಸಹಾಯ ಮಾಡಿದ್ದಕ್ಕೆ ಮತ್ತು ತ್ವರಿತ ಕ್ರಮಕ್ಕಾಗಿ ತುಂಬಾ ಧನ್ಯವಾದಗಳು. ತ್ವರಿತ ಪ್ರತಿಕ್ರಿಯೆಗಳು ಮತ್ತು ತಕ್ಷಣದ ಡೆಲಿವರಿಯನ್ನು ನಾನು ನಿಜವಾಗಿಯೂ ಪ್ರಶಂಸಿಸುತ್ತೇನೆ. ಸೇವೆಗಳು ನನಗೆ ಇಷ್ಟವಾಗಿವೆ ಮತ್ತು ಹೋಮ್ ಲೋನ್ ಅಗತ್ಯವಿರುವ ಸ್ನೇಹಿತರಿಗೆ ನಾನು ನಿಮ್ಮನ್ನು ರೆಫರ್ ಮಾಡುತ್ತೇನೆ

ನನ್ನ ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯೆಯ ಸಮಯದಲ್ಲಿ ನಾನು ಅನುಭವಿಸಿದ ನಿಮ್ಮ ಅದ್ಭುತ ಗ್ರಾಹಕ ದೃಷ್ಟಿಕೋನ, ಬೆಂಬಲದ ಸ್ವಭಾವ ಮತ್ತು ಶ್ರದ್ಧೆಗಾಗಿ ನಾನು ನನ್ನ ಪ್ರಾಮಾಣಿಕ ಧನ್ಯವಾದಗಳು ಮತ್ತು ಹೃದಯಪೂರ್ವಕ ಪ್ರಶಂಸೆಯನ್ನು ವ್ಯಕ್ತಪಡಿಸಲು ಬಯಸುತ್ತೇನೆ.

ಇಂತಹ ವೃತ್ತಿಪರತೆಯು ಇಂದಿನ ಸ್ಪರ್ಧಾತ್ಮಕ ಜಗತ್ತಿನಲ್ಲಿ ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ ಪರವಾಗಿ ಸಾರ್ವಜನಿಕ ವಿಶ್ವಾಸವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ ಎಂದು ನಾನು ಹೇಳಲೇಬೇಕು.

ಕಳೆದ ಎರಡು ವಾರಗಳ ಲೋನ್ ಮಂಜೂರಾತಿ ಪ್ರಕ್ರಿಯೆಯ ಸಮಯದಲ್ಲಿ ನೀವು ನೀಡಿದ ಸಹಾಯಕ್ಕಾಗಿ ನಾನು ನಿಮಗೆ ಧನ್ಯವಾದ ಸಲ್ಲಿಸಲು ಬಯಸುತ್ತೇನೆ.

ಕಳೆದ ಕೆಲವು ವಾರಗಳಲ್ಲಿ ನಿಮ್ಮೊಂದಿಗೆ ಸಂವಹನ ನಡೆಸಿದ ನನ್ನ ಅನುಭವದ ಆಧಾರದ ಮೇಲೆ, ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಕೆಲವು ವಿಶಿಷ್ಟ ಗುಣಗಳನ್ನು ಹೊಂದಿದ್ದು, ಅದು ನಿಮ್ಮನ್ನು ಖಚಿತವಾಗಿ ಮುಂದಕ್ಕೆ ಕರೆದೊಯ್ಯುತ್ತದೆ ಎಂದು ನಾನು ವಿಶ್ವಾಸದಿಂದ ಹೇಳಬಲ್ಲೆ. ನಿಮ್ಮ ಗ್ರಾಹಕರಿಗೆ ವಿಶ್ವಾಸಾರ್ಹ ಬಿಸಿನೆಸ್ ಸಲಹೆಗಾರರಾಗುವಲ್ಲಿ ನಿಮ್ಮ ಸಾಮರ್ಥ್ಯವು ಬಲವಾಗಿದೆ. ನೀವು ಭಾವನಾತ್ಮಕ ಗುಣಮಟ್ಟವನ್ನು ಹೊಂದಿದ್ದೀರಿ, ಇದು ನಿಮಗೆ ಟ್ರಾನ್ಸಾಕ್ಷನ್ ಸಂಬಂಧಗಳನ್ನು ಮೀರಿದ ಬಾಂಧವ್ಯವನ್ನು ಹೊಂದಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ ಮತ್ತು ಇದು ಪ್ರಸ್ತುತ ಕ್ಷೇತ್ರದಲ್ಲಿ ನಿಮ್ಮನ್ನು ಉತ್ತಮ ಸ್ಥಿತಿಗೆ ತಲುಪಿಸುತ್ತದೆ.

ನಾನು ಮರುದಿನ ಪ್ರಯಾಣಿಸುತ್ತಿದ್ದೇನೆ ಎಂಬುದನ್ನು ಅರ್ಥ ಮಾಡಿಕೊಂಡು ಮತ್ತು ಅಗತ್ಯ ಡಾಕ್ಯುಮೆಂಟ್ಗಳನ್ನು ಸಂಗ್ರಹಿಸಲು ಹಿಂದಿನ ದಿನ ತಡ ರಾತ್ರಿಯಲ್ಲಿ ನೀವು ಮನೆಗೆ ಬರಲು ಒಪ್ಪಿದಿರಿ ಎಂಬ ಸಂಗತಿಯನ್ನು ನಾನು ವಿಶೇಷವಾಗಿ ಪ್ರಶಂಸಿಸುತ್ತೇನೆ. ಹಾಗೆ ಮಾಡುವ ಮೂಲಕ, ನೀವು ನಿಮ್ಮ ಸಂಭಾವ್ಯ ಗ್ರಾಹಕರೊಂದಿಗೆ ಸಂಬಂಧ ಸುಧಾರಿಸುವುದು ಮಾತ್ರವಲ್ಲದೆ, ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಫೈನಾನ್ಸ್ ಕುರಿತು ಅವರ ದೃಷ್ಟಿಯಲ್ಲಿ ಉತ್ತಮ ಚಿತ್ರಣವನ್ನು ಕೂಡ ರೂಪಿಸುತ್ತೀರಿ

ನಿಮ್ಮ ಎಲ್ಲಾ ಸಹಾಯಕ್ಕಾಗಿ ಮತ್ತೊಮ್ಮೆ ನಿಮಗೆ ಧನ್ಯವಾದಗಳು ಮತ್ತು ನಿಮ್ಮ ಭವಿಷ್ಯದ ಕೆಲಸಗಳಿಗಾಗಿ ನಿಮಗೆ ಶುಭಾಶಯಗಳು.

ಇತ್ತೀಚೆಗೆ ನಾನು ಫ್ಲಾಟ್ ಖರೀದಿಸಲು ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಫೈನಾನ್ಸ್ ಲಿಮಿಟೆಡ್, ನಾಗ್ಪುರದಲ್ಲಿ ಹೋಮ್ ಲೋನ್ಗೆ ಅಪ್ಲೈ ಮಾಡಿದ್ದೆ. ನನ್ನ ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ವೇಗವಾಗಿ ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲಾಯಿತು ಮತ್ತು ಅಚ್ಚರಿ ಎಂಬಂತೆ ಎರಡು ವಾರಗಳ ಒಳಗೆ ನಿಮ್ಮ ಕಂಪನಿಯಿಂದ ಮಂಜೂರಾತಿ ಪತ್ರವನ್ನು ಪಡೆದೆ.

ಸಾಮಾನ್ಯವಾಗಿ ಗ್ರಾಹಕರು ಪಿಎಸ್ಯು ಸಂಸ್ಥೆಗಳ ಕುರಿತು ಒಂದು ದೃಷ್ಟಿಕೋನವನ್ನು ಹೊಂದಿರುತ್ತಾರೆ, ಅಲ್ಲಿ ವಿಳಂಬವು ಪ್ರಕ್ರಿಯೆಯ ಅಂತರ್ಗತ ಭಾಗವಾಗಿದೆ ಎಂದು ಅವರು ಭಾವಿಸುತ್ತಾರೆ. ಆದರೆ ನಿಮ್ಮ ತಂಡವು ಆ ಮಾತನ್ನು ಸುಳ್ಳಾಗಿಸಿದೆ. ನಿಮ್ಮ ತಂಡ ಮತ್ತು ವಿಶೇಷವಾಗಿ ರಾಜೇಶ್ ಬೆಲ್ಸಾರೆ ಅವರು,. ಅವೇಳೆಯಲ್ಲಿ ಡಾಕ್ಯುಮೆಂಟ್ಗಳನ್ನು ಸಂಗ್ರಹಿಸಲು ನನ್ನ ಆಫೀಸ್ ಮತ್ತು ನಿವಾಸಕ್ಕೆ ಭೇಟಿ ನೀಡಿದರು ಮತ್ತು ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ವೇಗವಾಗಿ ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲು ವಿವಿಧ ಕಾನೂನುಬದ್ಧತೆಗಳನ್ನು ಪೂರೈಸಲು ಸಹಾಯ ಮಾಡಿದ್ದನ್ನು ಶ್ಲಾಘಿಸುತ್ತೇನೆ. ನನ್ನ ಅಪ್ಲಿಕೇಶನ್ಗೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸಲು ಮತ್ತು ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಮಾರ್ಗದರ್ಶನ ನೀಡಲು ನಿಮ್ಮ ಆಫೀಸ್ನಲ್ಲಿ ಇರುವ ಪ್ರತಿಯೊಬ್ಬರೂ ಉತ್ಸುಕರಾಗಿದ್ದನ್ನು ನಾನು ಗಮನಿಸಿದೆ.

ಗ್ರಾಹಕರಿಗೆ ಸೇವೆ ನೀಡಲು ಪಿಎಸ್ಯು ಸಂಸ್ಥೆಗಳು ಕೂಡಾ ವೃತ್ತಿಪರವಾಗಿ ಕೆಲಸ ಮಾಡುವ ಖಾಸಗಿ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಷ್ಟೇ ಸಮರ್ಥವಾಗಿವೆ ಎಂದು ತೋರಿಸಿದ ನಿಮ್ಮ ಮತ್ತು ನಿಮ್ಮ ತಂಡವನ್ನು ನಾನು ಅಭಿನಂದಿಸುತ್ತೇನೆ. ಅಭಿಷೇಕ್ ಶ್ರೀವಾಸ್ತವ

ನಮ್ಮ ಇತ್ತೀಚಿನ ಹೋಮ್ ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಸಮಯದಲ್ಲಿ ನಾನು ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ ಒದಗಿಸಿದ ಸೇವೆಯ ಗುಣಮಟ್ಟವನ್ನು ಪ್ರಶಂಸಿಸಲು ಬಯಸುತ್ತೇನೆ. ಡೆವಲಪರ್ ಜೊತೆಗಿನ ಗಡುವು ದಿನಾಂಕಗಳು ಹತ್ತಿರದಲ್ಲಿದ್ದವು ಮತ್ತು ಈ ಹಿಂದೆ ಎನ್ಆರ್ಐ ಆಗಿ ಲೋನ್ ಪ್ರಕ್ರಿಯೆ ದೀರ್ಘವಾಗಿತ್ತು. ಆದರೆ, ಆರಂಭದಿಂದಲೂ ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ನ- ದೇವೇಂದ್ರ ಸಿಂಗ್ ಮತ್ತು ಅವರ ತಂಡವು ತುಂಬಾ ತ್ವರಿತವಾಗಿ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಮುಗಿಸಿದರು. ಹೋಮ್ ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಸಮಯದಲ್ಲಿ ಅನೇಕ ಡಾಕ್ಯುಮೆಂಟ್ಗಳ ಅಗತ್ಯವಿತ್ತು ಮತ್ತು ಅವುಗಳ ರಿವ್ಯೂ ನಡೆಯಿತು. ಆದರೆ ಎಲ್ಲವನ್ನೂ ವೇಗವಾಗಿ ಮತ್ತು ಪಾರದರ್ಶಕವಾಗಿ ಮಾಡಲಾಯಿತು. ಆರಂಭಿಕ ಅಪ್ಲಿಕೇಶನ್ನಿಂದ ಹಿಡಿದು ಅಂಡರ್ರೈಟರ್ ವಿಚಾರಣೆಯವರೆಗಿನ ಸ್ಟೇಟಸ್ ಅಪ್ಡೇಟ್ಗಳು ಸಹಾಯಕವಾಗಿದ್ದವು. ಅಂತಿಮ ಡಾಕ್ಯುಮೆಂಟ್ಗಳಿಗೆ ಸಹಿ ಮಾಡುವಾಗ, ಬ್ರಾಂಚ್ ಮ್ಯಾನೇಜರ್ ನಿಲಯ್ ಭಾರ್ಗವ ಅವರು ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ನಮಗೆ ಮೊದಲ ವಿತರಣೆ ನೀಡುವ ಭರವಸೆ ನೀಡಿದರು. ಅವರ ಮಾತಿಗೆ ಅವರ ತಂಡವು ಬದ್ಧವಾಗಿತ್ತು ಮತ್ತು ಭರವಸೆ ನೀಡಿದಂತೆಯೇ ನಿಗದಿತ ಸಮಯದೊಳಗೆ ಬಿಲ್ಡರ್ಗೆ ಮೊದಲ ಚೆಕ್ ತಲುಪಿಸಿದ್ದು ಸಂತೋಷ ನೀಡಿತು. ಸಂಪೂರ್ಣ ಪ್ರಕ್ರಿಯೆಯುದ್ದಕ್ಕೂ ದೇವೇಂದ್ರ ಸಿಂಗ್ ಅವರ ಗ್ರಾಹಕ ಸೇವೆಯು ಅನುಕರಣೀಯವಾಗಿತ್ತು.

ನಾನು ಭಾರತ ಮತ್ತು ಯುಕೆಯಲ್ಲಿ ಅನೇಕ ಅಡಮಾನ ಸಾಲದಾತರೊಂದಿಗೆ ಕೆಲಸ ಮಾಡಿದ್ದೇನೆ. ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ನಲ್ಲಿ ಪಡೆದ ಸೇವೆ ಮತ್ತು ಶ್ರದ್ಧೆಯು ಉನ್ನತ ಮಟ್ಟದ್ದಾಗಿದೆ ಮತ್ತು ಅದು 3ನೇ ವಿತರಣೆಯ ನಂತರವೂ ಮುಂದುವರಿದಿದೆ. ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ನ ಈ ತಂಡವನ್ನು ನಾನು ಸಂತೋಷವಾಗಿ ಸ್ನೇಹಿತರು ಮತ್ತು ಸಹೋದ್ಯೋಗಿಗಳಿಗೆ ಶಿಫಾರಸು ಮಾಡುತ್ತೇನೆ.

ನಿಮ್ಮ ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ ತಂಡಕ್ಕೆ ಮುಂದೆಯೂ ಯಶಸ್ಸು ಸಿಗಲಿ ಎಂದು ನಾನು ಬಯಸುತ್ತೇನೆ.

ಒಂದು ವೇಳೆ ನನಗೆ ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಅಧ್ಯಕ್ಷರು ಅಥವಾ ಸಿಇಒಗಳ ಇಮೇಲ್ ಐಡಿಗಳು ತಿಳಿದಿದ್ದರೆ ನಾನು ಈ ಮೇಲ್ ಅನ್ನು ಅವರಿಗೇ ಕಳುಹಿಸುತ್ತಿದ್ದೆ’. ನಾನು ಸಂಪೂರ್ಣ ಚಂಡೀಗಢ ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ ತಂಡಕ್ಕೆ ಅವರ ಗ್ರಾಹಕ ನಿರ್ವಹಣೆಯ ಕಾರ್ಯಕ್ಕೆ ಧನ್ಯವಾದ ಸಲ್ಲಿಸಲು ಬಯಸುತ್ತೇನೆ. ಈ ಇಮೇಲ್ ಬರೆಯುವಾಗ ನನಗೆ ಪದಗಳು ಸಾಲುತ್ತಿಲ್ಲ, ಆದರೆ ನಾನು ಪಿಎನ್ಬಿ ಎಚ್ಎಫ್ಎಲ್ ಅನ್ನು ಶಿಫಾರಸು ಮಾಡುತ್ತೇನೆ.

ನನ್ನ ಮತ್ತು ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ನಡುವೆ ರಾಹುಲ್ ತನೇಜಾ ಅವರು ಸೇತುವೆಯಾಗಿ ಕೆಲಸ ಮಾಡಿದರು ಮತ್ತು ನಾನು ಅದೇ ಮೊದಲ ಬಾರಿಗೆ ಲೋನ್ ಪಡೆಯುತ್ತಿದ್ದೆ. ಆದರೆ ರಾಹುಲ್ ತನೇಜಾ ಅವರು ನನ್ನ ಎಲ್ಲಾ ಚಿಂತೆಗಳನ್ನು ದೂರ ಮಾಡಿದರು. ಪ್ರತಿ ಗ್ರಾಹಕರೊಂದಿಗೆ ನಯ, ವಿನಯ ಮತ್ತು ವೃತ್ತಿಪರವಾಗಿ ವ್ಯವಹರಿಸುವ ಅವರ ಕೆಲಸವು ಅದ್ಭುತವಾಗಿದೆ ಮತ್ತು ಅವರನ್ನು ನಾನು ಆ ಸಂಸ್ಥೆಯ ನಿಜವಾದ ಆಸ್ತಿ ಎಂದು ಹೇಳುತ್ತೇನೆ.

ಸಂಸ್ಥೆಯೊಂದಿಗಿನ ನನ್ನ ಎಲ್ಲಾ ಸಂವಹನಗಳ ಸಮಯದಲ್ಲಿ ನಾನು ಯಾವಾಗಲೂ ಗ್ರಾಹಕರ ಬಗ್ಗೆ ಗೌರವ ಮತ್ತು ಮೌಲ್ಯದ ಭಾವನೆ ಇರುವುದನ್ನು ಗಮನಿಸಿದೆ ಮತ್ತು ರುಚಿ ಗುಪ್ತಾ ಜೊತೆಗಿನ ನನ್ನ ಎಲ್ಲಾ ಸಂವಾದಗಳಲ್ಲಿಯೂ ಅದೇ ಅನುಭವವಾಯಿತು. ನಾನು ಅವರ ಸಮಯಪ್ರಜ್ಞೆ ಮತ್ತು ಗ್ರಾಹಕರೊಂದಿಗೆ ವ್ಯವಹರಿಸುವ ಸಹಕಾರದ ಮಾರ್ಗವನ್ನು ನಾನು ನಿಜವಾಗಿಯೂ ಪ್ರಶಂಸಿಸುತ್ತೇನೆ.

ನಿಜಾರ್ಥದಲ್ಲಿ ಗ್ರಾಹಕ ಸೇವಾ ಎಕ್ಸ್ಪರ್ಟ್ ಆಗಿರುವ ಸೋನಿಯಾ ಅವರ ಸ್ವಾಗತಾರ್ಹ ನಡೆ ಮೆಚ್ಚುಗೆಗೆ ಪಾತ್ರವಾಗಿದೆ. ಯಾವುದೇ ಇಮೇಲ್ಗೆ ಉತ್ತರಿಸುವಲ್ಲಿ, ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸುವಲ್ಲಿ ಅಥವಾ ಗ್ರಾಹಕರ ಯಾವುದೇ ಪ್ರಶ್ನೆಗೆ ಪ್ರತ್ಯುತ್ತರ ನೀಡುವಲ್ಲಿ ಅವರು ನಿಸ್ಸಂದೇಹವಾಗಿ ಪ್ರಾಮಾಣಿಕರಾಗಿದ್ದಾರೆ.

ಎಲ್ಲಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ, ಸಂಜಯ್ ಸಿಂಗ್ ಅವರು ವೃತ್ತಿಪರರಾಗಿ ಅಲ್ಲದೆ, ಮಾರ್ಗದರ್ಶಕರಾಗಿ ಸಲಹೆ ನೀಡಿದ್ದಾರೆ. ನಾನು ನನ್ನ ಲೋನ್ ಅನ್ನು ಮುಂಚಿತವಾಗಿ ಮುಚ್ಚಲು ಹೇಳಿದಾಗ, ನನಗೆ ಲಾಭದಾಯಕ ಡೀಲ್ಗಳ ಆಸೆ ತೋರಿಸುವ ಬದಲು ಒಬ್ಬ ಅಣ್ಣನಂತೆ ಮಾರ್ಗದರ್ಶನ ನೀಡಿದ್ದು ನನಗಿನ್ನೂ ನೆನಪಿದೆ

“ಸ್ವಂತ ಮನೆ ಹೊಂದಲು ನೀವೆಲ್ಲಾ ನನಗೆ ಸಹಾಯ ಮಾಡಿದ್ದೀರಿ”

ನಿಮ್ಮ ತಂಡ ಅದ್ಭುತವಾಗಿದೆ. ನಿಮಗೆ ಒಳ್ಳೆಯದಾಗಲಿ!!!

ಹೋಮ್ ಲೋನ್

ಆಗಾಗ ಕೇಳುವ ಪ್ರಶ್ನೆಗಳು

ಹೋಮ್ ಲೋನ್ನಲ್ಲಿ ಫಿಕ್ಸೆಡ್ ಬಡ್ಡಿ ದರ ಎಂದರೇನು?

ಲೋನ್ ಅವಧಿಯುದ್ದಕ್ಕೂ ಫಿಕ್ಸೆಡ್ ಬಡ್ಡಿ ದರವು ಸ್ಥಿರವಾಗಿರುತ್ತದೆ, ನಿಮ್ಮ ಇಎಂಐ ಮೊತ್ತವು ಪ್ರತಿ ತಿಂಗಳು ಒಂದೇ ಆಗಿರುವುದನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಫಿಕ್ಸೆಡ್-ದರದ ಹೋಮ್ ಲೋನ್ನೊಂದಿಗೆ, ನಿಮ್ಮ ಮರುಪಾವತಿ ಜವಾಬ್ದಾರಿಗಳ ಬಗ್ಗೆ ನೀವು ಸಂಪೂರ್ಣ ಖಚಿತತೆಯನ್ನು ಹೊಂದಿದ್ದೀರಿ, ಇದು ಹಣಕಾಸಿನ ಯೋಜನೆಯನ್ನು ಸುಲಭಗೊಳಿಸುತ್ತದೆ. ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಲೋನ್ ಮಂಜೂರಾತಿಯ ಸಮಯದಲ್ಲಿ ಬಡ್ಡಿ ದರವನ್ನು ಲಾಕ್ ಮಾಡಲಾಗುವ ಫಿಕ್ಸೆಡ್-ದರದ ಆಯ್ಕೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳಿಂದಾಗಿ ಬದಲಾಗುವುದಿಲ್ಲ.

ಹೋಮ್ ಲೋನ್ಗಳಲ್ಲಿ ಫ್ಲೋಟಿಂಗ್ ಬಡ್ಡಿ ದರ ಎಂದರೇನು?

ಫ್ಲೋಟಿಂಗ್ ಬಡ್ಡಿ ದರವು ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿಗಳು ಮತ್ತು ಸಾಲದಾತರ ಮೂಲ ದರದ ಬದಲಾವಣೆಗಳೊಂದಿಗೆ ಬದಲಾಗುತ್ತದೆ. ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಫ್ಲೋಟಿಂಗ್ ಬಡ್ಡಿ ದರಗಳಲ್ಲಿ ಹೋಮ್ ಲೋನ್ಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಬಡ್ಡಿ ದರದ ಚಲನೆಗಳ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಇಎಂಐ ಹೆಚ್ಚಾಗಬಹುದು ಅಥವಾ ಕಡಿಮೆಯಾಗಬಹುದು, ಫ್ಲೋಟಿಂಗ್ ದರಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಫಿಕ್ಸೆಡ್ ದರಗಳಿಗಿಂತ ಕಡಿಮೆ ಆರಂಭವಾಗುತ್ತವೆ ಮತ್ತು ಮಾರುಕಟ್ಟೆ ದರಗಳು ಕಾಲಾನಂತರದಲ್ಲಿ ಕಡಿಮೆಯಾದರೆ ಉಳಿತಾಯಕ್ಕೆ ಕಾರಣವಾಗಬಹುದು.

ಸಾಮಾನ್ಯ ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯಾ ಶುಲ್ಕ ಎಂದರೇನು?

ಹೋಮ್ ಲೋನ್ ಪ್ರಕ್ರಿಯಾ ಶುಲ್ಕಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಲೋನ್ ಮೊತ್ತದ 0.25% ರಿಂದ 1% ವರೆಗೆ ಇರುತ್ತವೆ, ಕನಿಷ್ಠ ಶುಲ್ಕ ರಚನೆಯೊಂದಿಗೆ. ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಲೋನ್ ಮೊತ್ತ, ನಿಮ್ಮ ಪ್ರೊಫೈಲ್ ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಹೋಮ್ ಲೋನ್ ಪ್ರಾಡಕ್ಟ್ ಆಧಾರದ ಮೇಲೆ ನಿಖರವಾದ ಪ್ರಕ್ರಿಯಾ ಶುಲ್ಕವು ಬದಲಾಗುತ್ತದೆ. ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಪ್ರಚಾರದ ಅವಧಿಗಳಲ್ಲಿ ಅಥವಾ ನಿರ್ದಿಷ್ಟ ಗ್ರಾಹಕ ವಿಭಾಗಗಳಲ್ಲಿ ಕಡಿಮೆ ಅಥವಾ ಮನ್ನಾ ಮಾಡಲಾದ ಪ್ರಕ್ರಿಯಾ ಶುಲ್ಕಗಳನ್ನು ಒದಗಿಸಬಹುದು.

ಬ್ಯಾಂಕ್ಗಳು ವಿವಿಧ ಹೋಮ್ ಲೋನ್ ಅವಶ್ಯಕತೆಗಳನ್ನು ಹೊಂದಿವೆಯೇ?

ಹೌದು, ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಹೌಸಿಂಗ್ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ವಿವಿಧ ಅರ್ಹತಾ ಮಾನದಂಡಗಳು, ಬಡ್ಡಿ ದರಗಳು, ಪ್ರಕ್ರಿಯಾ ಶುಲ್ಕಗಳು ಮತ್ತು ಡಾಕ್ಯುಮೆಂಟೇಶನ್ ಅವಶ್ಯಕತೆಗಳನ್ನು ಹೊಂದಿವೆ. ಕನಿಷ್ಠ ಆದಾಯ, ವಯಸ್ಸಿನ ಮಿತಿಗಳು ಮತ್ತು ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ಗಳಂತಹ ಮೂಲಭೂತ ಅವಶ್ಯಕತೆಗಳು ಸಾಲದಾತರಲ್ಲಿ ಒಂದೇ ಆಗಿದ್ದರೂ, ನಿರ್ದಿಷ್ಟ ಮಿತಿಗಳು ಮತ್ತು ನಿಯಮಗಳು ಭಿನ್ನವಾಗಿರುತ್ತವೆ. ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಸಂಬಳ ಪಡೆಯುವವರಿಗೆ ವರ್ಷಕ್ಕೆ 7.90%* ರಿಂದ ಆರಂಭವಾಗುವ ಬಡ್ಡಿ ದರಗಳೊಂದಿಗೆ ಸ್ಪರ್ಧಾತ್ಮಕ ನಿಯಮಗಳನ್ನು ಮತ್ತು 8.10%* ಸ್ವಯಂ ಉದ್ಯೋಗಿ ವ್ಯಕ್ತಿಗಳು ಮತ್ತು ಕಸ್ಟಮೈಜ್ ಮಾಡಿದ ಅರ್ಹತಾ ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಭಾರತದಲ್ಲಿ ಲಭ್ಯವಿರುವ ವಿವಿಧ ರೀತಿಯ ಹೋಮ್ ಲೋನ್ಗಳು ಯಾವುವು?

ಹೋಮ್ ಲೋನ್ಗಳ ಪ್ರಮುಖ ವಿಧಗಳು ಹೀಗಿವೆ:

- ಮನೆ ಖರೀದಿ ಲೋನ್: ರೆಡಿ-ಟು-ಮೂವ್-ಇನ್ ಆಸ್ತಿಗಳನ್ನು ಖರೀದಿಸಲು

- ಮನೆ ನಿರ್ಮಾಣ ಲೋನ್: ಸ್ವಂತ ಭೂಮಿಯ ಮೇಲೆ ಮನೆ ನಿರ್ಮಿಸಲು

- ಪ್ಲಾಟ್ ಲೋನ್: ಹೌಸಿಂಗ್ ಭೂಮಿಯನ್ನು ಖರೀದಿಸಲು

- ಹೋಮ್ ಎಕ್ಸ್ಟೆನ್ಶನ್ ಲೋನ್: ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮನೆಗಳನ್ನು ವಿಸ್ತರಿಸಲು

- ಮನೆ ನವೀಕರಣ ಲೋನ್: ದುರಸ್ತಿ ಮತ್ತು ಸುಧಾರಣೆಗಳಿಗಾಗಿ

- ಬ್ಯಾಲೆನ್ಸ್ ಟ್ರಾನ್ಸ್ಫರ್: ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಲೋನ್ಗಳನ್ನು ಉತ್ತಮ ನಿಯಮಗಳಿಗೆ ಟ್ರಾನ್ಸ್ಫರ್ ಮಾಡಲು

- ಎನ್ಆರ್ಐ ಹೋಮ್ ಲೋನ್: ಅನಿವಾಸಿ ಭಾರತೀಯರಿಗೆ

- ಕಮರ್ಷಿಯಲ್ ಪ್ರಾಪರ್ಟಿ ಲೋನ್: ಕಚೇರಿ ಸ್ಥಳಗಳು ಅಥವಾ ಮಳಿಗೆಗಳನ್ನು ಖರೀದಿಸಲು

ಹೋಮ್ ಲೋನ್ ಅರ್ಹತೆಯ ಮೇಲೆ ಯಾವ ಅಂಶಗಳು ಪರಿಣಾಮ ಬೀರುತ್ತವೆ?

ಪ್ರಮುಖ ಅಂಶಗಳು ಹೀಗಿವೆ:

- ವಯಸ್ಸು: ಲೋನ್ ಮೆಚ್ಯೂರಿಟಿಯಲ್ಲಿ 21-70 ವರ್ಷಗಳು

- ಆದಾಯ: ಸಂಬಳ ಪಡೆಯುವ ಅರ್ಜಿದಾರರಿಗೆ ಕನಿಷ್ಠ ₹15,000 ನಿವ್ವಳ ಮಾಸಿಕ ಆದಾಯ

- ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್: ಕನಿಷ್ಠ ಸಿಬಿಲ್ ಸ್ಕೋರ್ 611

- ಉದ್ಯೋಗ: ಕನಿಷ್ಠ ಅನುಭವದ ಅವಶ್ಯಕತೆಗಳೊಂದಿಗೆ ಸ್ಥಿರ ಉದ್ಯೋಗ

- ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಲೋನ್ಗಳು: ಪ್ರಸ್ತುತ ಇಎಂಐ ಜವಾಬ್ದಾರಿಗಳು ಲಭ್ಯವಿರುವ ಆದಾಯದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ

- ಆಸ್ತಿ ಮೌಲ್ಯ: ಲೋನ್ ಮೊತ್ತವು ಸಾಮಾನ್ಯವಾಗಿ ಆಸ್ತಿ ಮೌಲ್ಯದ 90% ವರೆಗೆ

ಯಾವ ಹೋಮ್ ಫೈನಾನ್ಸ್ ಅತ್ಯುತ್ತಮವಾಗಿದೆ: ಫಿಕ್ಸೆಡ್ ಅಥವಾ ಫ್ಲೋಟಿಂಗ್ ಬಡ್ಡಿ ದರ?

ಆಯ್ಕೆಯು ನಿಮ್ಮ ಅಪಾಯದ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ಮಾರುಕಟ್ಟೆ ದೃಷ್ಟಿಕೋನವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ:

- ಫಿಕ್ಸೆಡ್ ದರ: ವಿಶೇಷವಾಗಿ ಹೆಚ್ಚುತ್ತಿರುವ ಬಡ್ಡಿ ದರದ ಸೈಕಲ್ಗಳಲ್ಲಿ ನೀವು ಖಚಿತತೆ ಮತ್ತು ಸ್ಥಿರ ಇಎಂಐಗಳನ್ನು ಆದ್ಯತೆ ನೀಡಿದರೆ ಆಯ್ಕೆ ಮಾಡಿ

- ಫ್ಲೋಟಿಂಗ್ ದರ: ನೀವು ಇಎಂಐ ಬದಲಾವಣೆಗಳನ್ನು ನಿರ್ವಹಿಸಬಹುದು ಮತ್ತು ಸಂಭಾವ್ಯ ದರದಿಂದ ಪ್ರಯೋಜನ ಪಡೆಯಲು ಬಯಸಿದರೆ ಸೂಕ್ತವಾಗಿದೆ

ಸದ್ಯಕ್ಕೆ, ಫ್ಲೋಟಿಂಗ್ ದರಗಳು ಹೆಚ್ಚಿನ ಫ್ಲೆಕ್ಸಿಬಿಲಿಟಿಯನ್ನು ಒದಗಿಸುತ್ತವೆ ಮತ್ತು ಸಾಮಾನ್ಯವಾಗಿ ಫಿಕ್ಸೆಡ್ ದರಗಳಿಗಿಂತ ಕಡಿಮೆ ಆರಂಭವಾಗುತ್ತವೆ.

ಹೋಮ್ ಲೋನ್ಗೆ ಅಪ್ಲೈ ಮಾಡಲು ಯಾವ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು ಬೇಕಾಗುತ್ತವೆ?

ಅಗತ್ಯ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು ಹೀಗಿವೆ:

- ಕೆವೈಸಿ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು: ಆಧಾರ್, ಪ್ಯಾನ್, ಪಾಸ್ಪೋರ್ಟ್ ಅಥವಾ ವೋಟರ್ ಐಡಿ

- ಆದಾಯ ಪುರಾವೆ: ಸಂಬಳದ ಸ್ಲಿಪ್ಗಳು (ಕಳೆದ 3 ತಿಂಗಳು), ಫಾರ್ಮ್ 16, ಅಥವಾ ಐಟಿಆರ್ಗಳು (ಕಳೆದ 3 ವರ್ಷಗಳು)

- ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ಗಳು: ಕಳೆದ 6 ತಿಂಗಳು

- ಆಸ್ತಿ ಡಾಕ್ಯುಮೆಂಟ್ಗಳು: ಮಾರಾಟ ಒಪ್ಪಂದ, ಟೈಟಲ್ ಡೀಡ್, ಅನುಮೋದಿತ ಬಿಲ್ಡಿಂಗ್ ಪ್ಲಾನ್ಗಳು

- ಉದ್ಯೋಗ ಪುರಾವೆ: ಉದ್ಯೋಗ ಪ್ರಮಾಣಪತ್ರ, ನೇಮಕಾತಿ ಪತ್ರ

- ಹೆಚ್ಚುವರಿ: ಫೋಟೋಗಳು, ಹೂಡಿಕೆ ಪುರಾವೆಗಳು

ಹೋಮ್ ಲೋನ್ ಬಡ್ಡಿ ದರವನ್ನು ಯಾವ ಅಂಶಗಳು ನಿರ್ಧರಿಸುತ್ತವೆ?

ಬಡ್ಡಿ ದರಗಳು ಇವುಗಳಿಂದ ಪ್ರಭಾವಿತವಾಗಿವೆ:

- ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್: ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ಗಳು (750+) ಉತ್ತಮ ದರಗಳಿಗೆ ಅರ್ಹತೆ ಪಡೆಯಿರಿ

- ಆದಾಯದ ಮಟ್ಟ: ಹೆಚ್ಚಿನ ಆದಾಯವು ಆದ್ಯತೆಯ ದರಗಳನ್ನು ಪಡೆಯಬಹುದು

- ಲೋನ್ ಮೊತ್ತ ಮತ್ತು ಕಾಲಾವಧಿ: ಲೋನ್ ನಿಯಮಗಳು ಬೆಲೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ

- ಉದ್ಯೋಗದ ಪ್ರಕಾರ: ಸಂಬಳ ಪಡೆಯುವ ವರ್ಸಸ್ ಸ್ವಯಂ ಉದ್ಯೋಗಿ ಅರ್ಜಿದಾರರು

- ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಗ್ರಾಹಕ ಸಂಬಂಧ: ಬ್ಯಾಂಕ್ಗಳು ರಿಯಾಯಿತಿಗಳನ್ನು ನೀಡಬಹುದು

ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿಗಳು: ಒಟ್ಟಾರೆ ಬಡ್ಡಿ ದರದ ಪರಿಸರ

*ಹಕ್ಕುತ್ಯಾಗ: ಈ ಎಫ್ಎಕ್ಯೂಗಳಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ಸಾಮಾನ್ಯ ಮಾರ್ಗದರ್ಶನಕ್ಕಾಗಿ ಮಾತ್ರ ಆಗಿದೆ ಮತ್ತು ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ನ ಪ್ರಸ್ತುತ ಪಾಲಿಸಿಗಳು, ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳ ಆಧಾರದ ಮೇಲೆ ಬದಲಾಗಬಹುದು. ಲೋನ್ ಅರ್ಹತೆ, ಬಡ್ಡಿ ದರಗಳು, ಕಾಲಾವಧಿ ಮತ್ತು ಇತರ ಅಂಶಗಳು ಅಪ್ಲಿಕೇಶನ್ ಸಮಯದಲ್ಲಿ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಕಂಪನಿ ಪಾಲಿಸಿ ಮತ್ತು ನಿಯಂತ್ರಕ ಮಾರ್ಗಸೂಚಿಗಳ ಆಧಾರದ ಮೇಲೆ ಬದಲಾಗಬಹುದು. ಅತ್ಯಂತ ನಿಖರವಾದ ಮತ್ತು ವೈಯಕ್ತಿಕಗೊಳಿಸಿದ ಮಾಹಿತಿಗಾಗಿ, ಪಿಎನ್ಬಿ ಹೌಸಿಂಗ್ ಲೋನ್ ತಜ್ಞರೊಂದಿಗೆ ನೇರವಾಗಿ ಸಮಾಲೋಚನೆ ಮಾಡಲು ನಾವು ನಿಮ್ಮನ್ನು ಪ್ರೋತ್ಸಾಹಿಸುತ್ತೇವೆ.