എമർജിംഗ് ലാൻഡിംഗ് ഹോം ലോൺ

പിഎൻബി ഹൗസിംഗ്

ഹോം ലോണ് ഇഎംഐ കാൽക്കുലേറ്റർ

നിങ്ങളുടെ ഇഎംഐ

പലിശ തുക₹ 2,241,811

മൊത്തം അടവു തുക₹ 4,241,811

പിഎൻബി ഹൗസിംഗ്

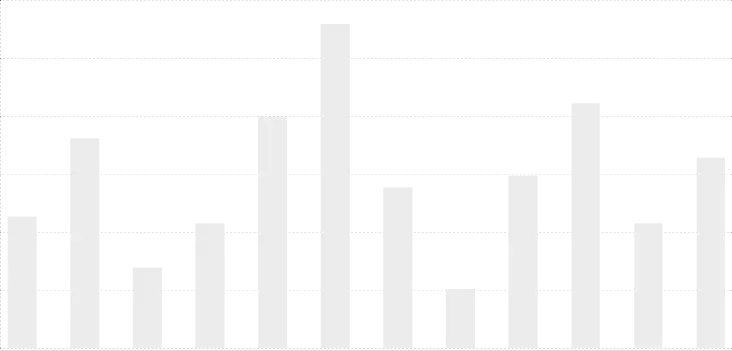

അമോർട്ടൈസേഷൻ ചാർട്ട്

തുല്യ തവണകളായി കാലക്രമേണ നിങ്ങളുടെ ലോൺ അടയ്ക്കുന്നതാണ് അമോർട്ടൈസേഷൻ. നിങ്ങളുടെ ഹോം ലോണിന്റെ കാലയളവ് പുരോഗമിക്കുമ്പോള്, കാലയളവിന്റെ അവസാനം ലോൺ പൂർണ്ണമായി അടയ്ക്കുന്നതുവരെ നിങ്ങളുടെ പേമെന്റിലെ ഒരു വലിയ പങ്ക് മുതൽ തുകയിലേക്ക് പോകുന്നു. നിങ്ങൾ എല്ലാ വർഷവും മുതൽ, പലിശ തുകയ്ക്കായി എത്ര അടയ്ക്കുന്നുവെന്ന് ഈ ചാർട്ട് വിശദീകരിക്കുന്നു

ഹോം ലോൺ

പലിശ നിരക്ക്

നോൺ പ്രൊഫഷണലുകൾക്കും വേണ്ടിയുള്ളത്

നോൺ പ്രൊഫഷണലുകൾക്കും വേണ്ടിയുള്ളത്

ഹോം ലോൺ

ആവശ്യമായ ഡോക്യുമെന്റുകൾ

-

ലോൺ അപേക്ഷാ ഫോം (നിർബന്ധമാണ്)

-

ഏജ് പ്രൂഫ്

-

റെസിഡൻസ് പ്രൂഫ്

-

വരുമാനത്തിൻ്റെ പ്രൂഫ്: കഴിഞ്ഞ 3 മാസത്തെ ശമ്പള സ്ലിപ്പുകൾ

-

കഴിഞ്ഞ 2 വർഷത്തെ ഫോം 16

-

കഴിഞ്ഞ 6 മാസത്തെ ബാങ്ക് സ്റ്റേറ്റ്മെന്റ്

-

പ്രോപ്പർട്ടിയുടെ ആധാരം, അംഗീകരിച്ച പ്ലാൻ പോലുള്ള മറ്റ് ഡോക്യുമെന്റുകൾ.

-

ലോൺ അപേക്ഷാ ഫോം (നിർബന്ധമാണ്)

-

ഏജ് പ്രൂഫ്

-

റെസിഡൻസ് പ്രൂഫ്

-

ബിസിനസ്സിനുള്ള വരുമാന തെളിവും ഐടിആറും

-

ബിസിനസ് എക്സിസ്റ്റൻസ് പ്രൂഫ്

-

കഴിഞ്ഞ 3 വർഷത്തെ ഇൻകം ടാക്സ് റിട്ടേണുകൾ

-

അക്കൗണ്ടന്റ്-സാക്ഷ്യപ്പെടുത്തിയ ബാലൻസ് ഷീറ്റുകൾ കഴിഞ്ഞ 12 മാസത്തെ ബാങ്ക് അക്കൗണ്ട് സ്റ്റേറ്റ്മെന്റ്

-

പ്രോപ്പർട്ടിയുടെ ആധാരം, അംഗീകൃത പ്ലാൻ തുടങ്ങിയ മറ്റ് ഡോക്യുമെന്റുകൾ.

ഹോം ലോൺ

പതിവായി ചോദിക്കുന്ന ചോദ്യങ്ങൾ

എനിക്ക് ഹോം ലോണിന് യോഗ്യതയുണ്ടോ?

നിങ്ങൾ ശമ്പളമുള്ള, സ്വയം തൊഴിൽ ചെയ്യുന്ന പ്രൊഫഷണൽ അല്ലെങ്കിൽ ബിസിനസ്സുകാരൻ ആണെങ്കിൽ നിങ്ങൾക്ക് ലോണിന് യോഗ്യതയുണ്ട്. വരുമാനം, പ്രായം, യോഗ്യതകൾ, ആശ്രിതരുടെ എണ്ണം, സഹ അപേക്ഷകരുടെ വരുമാനം, ആസ്തികൾ, ബാധ്യതകൾ, തൊഴിലിൻ്റെ സ്ഥിരതയും തുടർച്ചയും, സമ്പാദ്യ ചരിത്രം തുടങ്ങിയ ഘടകങ്ങളുടെ അടിസ്ഥാനത്തിൽ പിഎൻബിഎച്ച്എഫ്എൽ നിങ്ങളുടെ ലോൺ യോഗ്യത നിർണ്ണയിക്കും. കൂടാതെ, ലോൺ യോഗ്യത നിങ്ങൾ തിരഞ്ഞെടുത്ത പ്രോപ്പർട്ടി മൂല്യത്തെയും ആശ്രയിച്ചിരിക്കുന്നു.

പ്രോപ്പർട്ടി മൂല്യത്തിന്റെ എത്ര ശതമാനം വരെ ഫണ്ട് ചെയ്യാം?

ഹോം ലോണിന്റെ കാര്യത്തിൽ പ്രോപ്പർട്ടി മൂല്യത്തിന്റെ 90%* വരെയും പ്രോപ്പർട്ടിക്ക് മേലുള്ള ലോണിന്റെ കാര്യത്തിൽ 70%* വരെയും ഞങ്ങൾക്ക് ഫണ്ട് ചെയ്യാം. എന്നിരുന്നാലും, പിഎൻബിഎച്ച്എഫ്എൽ ഫണ്ടിംഗ് മാനദണ്ഡങ്ങൾ കമ്പനി മാനദണ്ഡങ്ങൾ അനുസരിച്ച് മാറാം.

എന്താണ് ഇഎംഐ, പ്രീ-ഇഎംഐ?

നിങ്ങളുടെ ലോണ് മുതലും പലിശയും ഉള്പ്പെടുന്ന ഇക്വേറ്റഡ് മന്ത്ലി ഇന്സ്റ്റാള്മെന്റുകളായി തിരിച്ചടയ്ക്കുന്നതാണ്. ലോൺ മുഴുവനായും വിതരണം ചെയ്ത ശേഷം അടുത്ത മാസം മുതൽ ഇഎംഐ തിരിച്ചടവ് ആരംഭിക്കുന്നു, അതേസമയം പ്രീ-ഇഎംഐ എന്നത് ലോൺ പൂർണ്ണമായും വിതരണം ചെയ്യുന്നതുവരെ ഓരോ മാസവും അടയ്ക്കേണ്ട ലളിതമായ പലിശയാണ്.

ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് മാറ്റുന്ന സാഹചര്യത്തിൽ, എന്റെ ഇഎംഐ അല്ലെങ്കിൽ കാലയളവ് മാറുമോ?

വായ്പക്കാരുടെ താൽപ്പര്യം പരിഗണിച്ച്, ഒരു ഘട്ടം വരെ ഇഎംഐ മാറ്റമില്ലാതെ സൂക്ഷിക്കുന്നു. അസാധാരണമായ സാഹചര്യങ്ങളിൽ, ഒരു സമയപരിധിക്കുള്ളിൽ മുതൽ തിരിച്ചടവ് നടുത്തുന്നതിനെ പിന്തുണയ്ക്കുന്നതിനായി ഇഎംഐ മാറ്റുന്നു.

ഞാൻ എന്ത് സെക്യൂരിറ്റിയാണ് നൽകേണ്ടത്?

ഡിപ്പോസിറ്റ് ചെയ്യുന്ന ടൈറ്റിൽ ഡീഡുകൾ കൂടാതെ/അല്ലെങ്കിൽ ആവശ്യമായ മറ്റ് കൊലാറ്ററൽ സെക്യൂരിറ്റികളാണ് ലോണിനുള്ള പ്രധാന സെക്യൂരിറ്റി. പ്രോപ്പർട്ടിയുടെ ടൈറ്റിൽ വ്യക്തവും വിപണനം ചെയ്യാവുന്നതും എല്ലാ ബാദ്ധ്യതകളിൽ നിന്ന് മുക്തവുമായിരിക്കണം.

എനിക്ക് എന്റെ ഹോം ലോൺ പ്രീപേ ചെയ്യാൻ കഴിയുമോ? ഇതിന് എതെങ്കിലും നിരക്കുകൾ ബാധകമാണോ?

അതെ, ലോൺ കാലയളവിൽ ഏത് സമയത്തും നിങ്ങൾക്ക് നിങ്ങളുടെ ഹോം ലോൺ പ്രീപേ ചെയ്യാം. നിലവിൽ ഇതിന് നിരക്കുകളൊന്നും ബാധകമല്ല; എന്നിരുന്നാലും കാലാകാലങ്ങളിൽ പ്രീപേമെന്റ് മാനദണ്ഡങ്ങൾ മാറിയേക്കാം.

*നിരാകരണം: ഈ പതിവ് ചോദ്യങ്ങളിൽ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ പൊതു മാർഗ്ഗനിർദ്ദേശങ്ങൾ മാത്രമാണ്, പിഎൻബി ഹൗസിംഗിന്റെ നിലവിലെ പോളിസികൾ, നിബന്ധനകൾ, വ്യവസ്ഥകൾ എന്നിവയെ അടിസ്ഥാനമാക്കി വ്യത്യാസപ്പെടാം. ലോൺ യോഗ്യത, പലിശ നിരക്കുകൾ, കാലയളവ്, മറ്റ് ഘടകങ്ങൾ എന്നിവ അപേക്ഷയുടെ സമയത്ത് നിലവിലുള്ള കമ്പനി പോളിസിയും റെഗുലേറ്ററി മാർഗ്ഗനിർദ്ദേശങ്ങളും അടിസ്ഥാനമാക്കി മാറ്റത്തിന് വിധേയമാണ്. ഏറ്റവും കൃത്യവും വ്യക്തിഗതവുമായ വിവരങ്ങൾക്ക്, പിഎൻബി ഹൗസിംഗ് ലോൺ സ്പെഷ്യലിസ്റ്റുമായി നേരിട്ട് കൺസൾട്ട് ചെയ്യാൻ ഞങ്ങൾ നിങ്ങളെ പ്രോത്സാഹിപ്പിക്കുന്നു.