வளர்ந்து வரும் லேண்டிங் வீட்டுக் கடன்

பிஎன்பி ஹவுசிங்

வீட்டுக் கடன் இஎம்ஐ கால்குலேட்டர்

உங்கள் இஎம்ஐ

வட்டி தொகை₹ 2,241,811

செலுத்த வேண்டிய மொத்த தொகை₹ 4,241,811

பிஎன்பி ஹவுசிங்

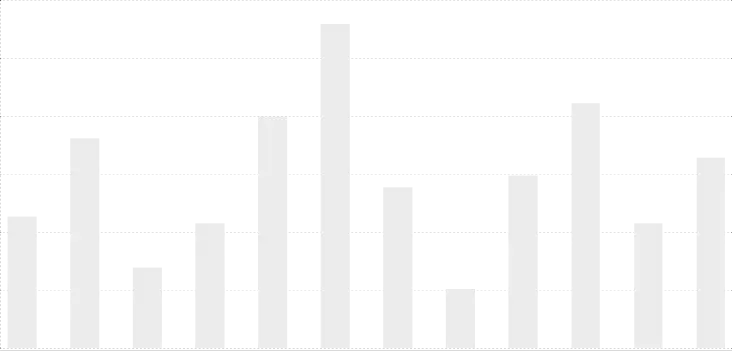

கடனளிப்பு அட்டவணை

கடனளிப்பு என்பது சமமான தவணைகளில் உங்கள் கடனை சரியான நேரத்தில் செலுத்துவதாகும். உங்கள் வீட்டுக் கடனின் காலம் அதிகரிப்பதால், உங்கள் கடன் காலத்தின் இறுதியில் கடன் முழுமையாக செலுத்தப்படும் வரை உங்கள் பணம்செலுத்தலின் ஒரு பெரிய பங்கு அசலை குறைப்பதற்கு செல்கிறது. இந்த அட்டவணை அசல் மற்றும் வட்டி தொகைக்கு ஒவ்வொரு ஆண்டும் நீங்கள் செலுத்தும் தொகையை விளக்குகிறது

வீட்டுக் கடன்

வட்டி விகிதம்

மற்றும் தொழில்முறையாளர்கள் அல்லாதவர்கள்

மற்றும் தொழில்முறையாளர்கள் அல்லாதவர்கள்

வீட்டுக் கடன்

வாங்க தேவைப்படும் ஆவணங்கள்

-

கடன் விண்ணப்ப படிவம் (கட்டாயம்)

-

வயது ஆதாரம்

-

குடியிருப்புச் சான்று

-

வருமானச் சான்று: கடந்த 3 மாதங்களின் சம்பள இரசீதுகள்

-

கடந்த 2 ஆண்டுகளுக்கான படிவம் 16

-

சமீபத்திய 6 மாத வங்கி அறிக்கை

-

சொத்து தலைப்பு, ஒப்புதலளிக்கப்பட்ட திட்டம் போன்ற பிற ஆவணங்கள்.

-

கடன் விண்ணப்ப படிவம் (கட்டாயம்)

-

வயது ஆதாரம்

-

குடியிருப்புச் சான்று

-

தொழில் மற்றும் ஐடிஆர்-க்கான வருமானச் சான்று

-

தொழில் நடப்பதற்கான சான்று

-

கடந்த 3 ஆண்டுகள் வருமான வரி வருமானங்கள்

-

கணக்காளர்-சான்றளிக்கப்பட்ட பேலன்ஸ் ஷீட்கள் கடந்த 12 மாத வங்கி கணக்கு அறிக்கை

-

சொத்து தலைப்பு, ஒப்புதலளிக்கப்பட்ட திட்டம் போன்ற பிற ஆவணங்கள்.

வீட்டுக் கடன்

அடிக்கடி கேட்கப்படும் கேள்விகள்

நான் வீட்டுக் கடனுக்கு தகுதி பெறுவேனா?

நீங்கள் ஒரு சம்பளம் பெறுபவராக, சுயதொழில் புரியும் தொழில்முறையாளராக அல்லது ஒரு தொழிலதிபராக இருந்தால் நீங்கள் கடனுக்கு தகுதி பெறுவீர்கள். வருமானம், வயது, தகுதிகள், சார்ந்திருப்போர்களின் எண்ணிக்கை, துணை-விண்ணப்பதாரர்களின் வருமானம், சொத்துக்கள், பொறுப்புகள், தொழில் மற்றும் சேமிப்பு வரலாற்றின் நிலைத்தன்மை மற்றும் தொடர்ச்சி போன்ற காரணிகளின் அடிப்படையில் உங்கள் கடன் தகுதி பிஎன்பிஎச்எஃப்எல் மூலம் தீர்மானிக்கப்படும். மேலும், கடன் தகுதியானது நீங்கள் தேர்ந்தெடுத்த சொத்தின் மதிப்பையும் சார்ந்துள்ளது.

சொத்து மதிப்பின் எவ்வளவு சதவீதத்திற்கு நிதியளிப்பு பெற முடியும்?

வீட்டுக் கடன் விஷயத்தில் சொத்து மதிப்பில் 90%* வரை மற்றும் சொத்து மீதான கடன் விஷயத்தில் 70%* வரை நாங்கள் நிதியளிக்க முடியும். இருப்பினும், பிஎன்பிஎச்எஃப்எல் நிதி விதிமுறைகள் நிறுவன விதிமுறைகளின்படி மாறலாம்.

இஎம்ஐ மற்றும் முன்-இஎம்ஐ என்றால் என்ன?

உங்கள் கடன் சமமான மாதாந்திர தவணைகள் மூலம் திருப்பிச் செலுத்தப்படுகிறது, இதில் அசல் மற்றும் வட்டி ஆகியவை உள்ளடங்கும். முழு கடன் வழங்கலின் அடுத்தடுத்த மாதத்திலிருந்து இஎம்ஐ திருப்பிச் செலுத்தல் தொடங்குகிறது, அதே நேரத்தில் முன்-இஎம்ஐ என்பது எளிய வட்டியாகும், கடன் முழுமையாக வழங்கப்படும் வரை ஒவ்வொரு மாதமும் அதை செலுத்த வேண்டும்.

ஃப்ளோட்டிங் வட்டி விகிதம் மாற்றப்பட்டால், எனது இஎம்ஐ அல்லது தவணைக்காலம் மாறுமா?

கடன் வாங்குபவர்களின் ஆர்வத்தை கருத்தில் கொண்டு, ஒரு குறிப்பிட்ட புள்ளி வரை இஎம்ஐ மாற்றப்படாது. விதிவிலக்கான சூழ்நிலைகளில், ஒரு கால வரம்பிற்குள் அசல் திருப்பிச் செலுத்தலை ஆதரிக்க இஎம்ஐ மாற்றப்படுகிறது.

நான் என்ன அடமானத்தை வழங்க வேண்டும்?

கடனுக்கான முதன்மை அடமானம் என்பது தலைப்பு பத்திரங்கள் மற்றும்/அல்லது தேவைப்படும் பிற அடமான சொத்துக்களாகும். சொத்தின் தலைப்பு தெளிவாகவும், சந்தைப்படுத்தக்கூடியதாகவும், எந்தவொரு வில்லங்கம் இல்லாமலும் இருக்க வேண்டும்.

நான் எனது வீட்டுக் கடனை முன்கூட்டியே செலுத்த முடியுமா? வேறு ஏதேனும் கட்டணங்கள் பொருந்துமா?

ஆம், கடன் தவணைக்காலத்தின் போது எந்த நேரத்திலும் உங்கள் வீட்டுக் கடனை நீங்கள் முன்கூட்டியே செலுத்தலாம். தற்போது இதற்கு எந்தவொரு கட்டணங்களும் இல்லை; இருப்பினும் முன்கூட்டியே செலுத்தும் விதிமுறைகள் அவ்வப்போது மாறலாம்.

*பொறுப்புத்துறப்பு: இந்த எஃப்ஏக்யூ-களில் வழங்கப்பட்ட தகவல் பொது வழிகாட்டுதலுக்காக மட்டுமே மற்றும் பிஎன்பி ஹவுசிங்கின் தற்போதைய கொள்கைகள், விதிமுறைகள் மற்றும் நிபந்தனைகளின் அடிப்படையில் மாறுபடலாம். விண்ணப்ப நேரத்தில் நடைமுறையிலுள்ள நிறுவன கொள்கை மற்றும் ஒழுங்குமுறை வழிகாட்டுதல்களின் அடிப்படையில் கடன் தகுதி, வட்டி விகிதங்கள், தவணைக்காலம் மற்றும் பிற காரணிகள் மாற்றத்திற்கு உட்பட்டவை. மிகவும் துல்லியமான மற்றும் தனிப்பயனாக்கப்பட்ட தகவலுக்கு, பிஎன்பி ஹவுசிங் கடன் நிபுணருடன் நேரடியாக கலந்தாலோசிக்க நாங்கள் உங்களை ஊக்குவிக்கிறோம்.