അംഗീകൃത പ്രൊജക്ടുകൾ ഫൈനാൻസ്

-

ലോൺ ഉൽപ്പന്നങ്ങൾ

-

ഹൗസിംഗ് ലോണുകൾ

-

മറ്റ് ഹോം ലോണുകൾ

-

-

റോഷ്നി ലോണുകൾ

-

താങ്ങാനാവുന്ന ചെലവില് വീട്

-

-

കാൽക്കുലേറ്ററുകൾ

-

ടൂളുകളും കാൽക്കുലേറ്ററുകളും

-

നിങ്ങളുടെ സാമ്പത്തിക നില മനസ്സിലാക്കാം

-

നിങ്ങളുടെ ഫൈനാൻസ് മാനേജ് ചെയ്യാം

-

അധിക ചെലവുകൾ കണക്കാക്കാം

-

-

നോളജ് ഹബ്ബ്

-

ഇൻവെസ്റ്റർ

-

നിക്ഷേപകരുടെ കോണ്ടാക്ട്

-

കോർപ്പറേറ്റ് ഗവേണൻസ്

-

ഫൈനാൻഷ്യൽസ്

-

ഏറ്റവും പുതിയത് @ പിഎൻബി ഹൗസിംഗ്

-

-

ഞങ്ങളെക്കുറിച്ച്

-

മാനേജ്മെന്റ്

-

പ്രസ്

-

ജീവനക്കാരൻ

-

പിഎൻബി ഹൗസിംഗ്

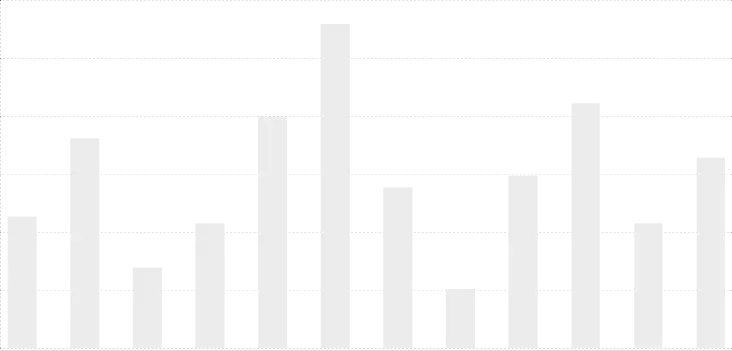

ഹോം ലോണ് ഇഎംഐ കാൽക്കുലേറ്റർ

നിങ്ങളുടെ ഇഎംഐ

പലിശ തുക₹ 2,241,811

മൊത്തം അടവു തുക₹ 4,241,811

പിഎൻബി ഹൗസിംഗ്

അമോർട്ടൈസേഷൻ ചാർട്ട്

തുല്യ തവണകളായി കാലക്രമേണ നിങ്ങളുടെ ലോൺ അടയ്ക്കുന്നതാണ് അമോർട്ടൈസേഷൻ. നിങ്ങളുടെ ഹോം ലോണിന്റെ കാലയളവ് പുരോഗമിക്കുമ്പോള്, കാലയളവിന്റെ അവസാനം ലോൺ പൂർണ്ണമായി അടയ്ക്കുന്നതുവരെ നിങ്ങളുടെ പേമെന്റിലെ ഒരു വലിയ പങ്ക് മുതൽ തുകയിലേക്ക് പോകുന്നു. നിങ്ങൾ എല്ലാ വർഷവും മുതൽ, പലിശ തുകയ്ക്കായി എത്ര അടയ്ക്കുന്നുവെന്ന് ഈ ചാർട്ട് വിശദീകരിക്കുന്നു

നിങ്ങളുടെ നഗരത്തിൽ അംഗീകൃത പ്രോജക്ടുകൾ കണ്ടെത്തുന്നതിനുള്ള ഘട്ടങ്ങൾ

ആത്മവിശ്വാസമുള്ള പ്രോപ്പർട്ടി തിരഞ്ഞെടുപ്പുകൾ നടത്താൻ നിങ്ങളെ സഹായിക്കുന്നതിന് പിഎൻബി ഹൗസിംഗ് ഫൈനാൻസ് അംഗീകൃത ഹൗസിംഗ് പ്രോജക്ടുകളുടെ ക്യൂറേറ്റഡ് ഡാറ്റാബേസ് ഓഫർ ചെയ്യുന്നു.

- ലൊക്കേഷൻ തിരഞ്ഞെടുക്കുക: നിങ്ങളുടെ സംസ്ഥാനം തിരഞ്ഞെടുക്കുക, തുടർന്ന് നിങ്ങൾ വാങ്ങാൻ ആഗ്രഹിക്കുന്ന നഗരം തിരഞ്ഞെടുക്കുക.

- ബിൽഡർ തിരഞ്ഞെടുക്കുക: ലിസ്റ്റിൽ നിന്ന് നിങ്ങൾ തിരഞ്ഞെടുത്ത ബിൽഡറെ തിരഞ്ഞെടുക്കുക.

- പ്രൊജക്ടുകൾ കാണുക: നിങ്ങൾ തിരഞ്ഞെടുത്ത നഗരത്തിൽ അംഗീകൃത പ്രോജക്ടുകളുടെ സമഗ്രമായ പട്ടിക തൽക്ഷണം ആക്സസ് ചെയ്യുക, പ്രധാന വിവരങ്ങൾ സഹിതം പൂർത്തിയാക്കുക.

വ്യക്തിഗതമാക്കിയ മാർഗ്ഗനിർദ്ദേശത്തിന്, നിങ്ങളുടെ സമീപത്തുള്ള പിഎൻബി ഹൗസിംഗ് ബ്രാഞ്ചുമായി ബന്ധപ്പെടുക.

നിരാകരണം ഈ വെബ്സൈറ്റിൽ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ പിഎൻബി ഹൗസിംഗ് ഫൈനാൻസ് അംഗീകൃത പ്രോജക്റ്റ് (എപിഎഫ്) പൊതു മാർഗ്ഗനിർദ്ദേശത്തിനായി മാത്രം ഉദ്ദേശിച്ചുള്ളതാണ്. കൃത്യതയും വിശ്വാസ്യതയും ഉറപ്പാക്കാൻ ശ്രമങ്ങൾ നടത്തുമ്പോൾ, എപിഎഫ് ഡാറ്റാബേസിൽ ഒരു പ്രോജക്റ്റ് ഉൾപ്പെടുത്തുന്നത് ലോൺ അനുമതിയോ യോഗ്യതയോ ഉറപ്പ് നൽകുന്നില്ല. ഏതെങ്കിലും പർച്ചേസ് തീരുമാനങ്ങൾ എടുക്കുന്നതിന് മുമ്പ് പ്രൊജക്ട് വിശദാംശങ്ങൾ, ലീഗൽ ക്ലിയറൻസുകൾ, ബിൽഡർ ക്രെഡൻഷ്യലുകൾ എന്നിവ സ്വതന്ത്രമായി വെരിഫൈ ചെയ്യാൻ ഉപഭോക്താക്കളോട് ശക്തമായി നിർദ്ദേശിക്കുന്നു. പ്രൊജക്ട് അപ്രൂവലുകൾ, ഡോക്യുമെന്റേഷൻ സ്റ്റാൻഡേർഡുകൾ, യോഗ്യതാ മാനദണ്ഡങ്ങൾ എന്നിവ മുൻകൂർ അറിയിപ്പ് ഇല്ലാതെ മാറ്റത്തിന് വിധേയമാണ്, എപിഎഫ് ലിസ്റ്റിംഗുകളിൽ ആശ്രയിക്കുന്നതിൽ നിന്ന് ഉണ്ടാകുന്ന നഷ്ടം, തകരാർ അല്ലെങ്കിൽ അസൗകര്യത്തിന് പിഎൻബി ഹൗസിംഗ് ഫൈനാൻസ് ബാധ്യസ്ഥനായിരിക്കില്ല.

കസ്റ്റമർ ടെസ്റ്റിമോണിയലുകൾ

ഞങ്ങളുടെ കസ്റ്റമേഴ്സിൻ്റെ വാക്കുകൾ കേൾക്കൂ!

എൻ്റെ ജീവിതത്തിലെ വലിയ നാഴികക്കല്ല് കൈവരിച്ചിരിക്കുന്നു. അതിന് 2 തലമുറ ആബാലവൃദ്ധം ജനങ്ങളുടെ കൂട്ടായ പരിശ്രമം വേണ്ടിവന്നു. എന്നിരുന്നാലും, ഞങ്ങൾക്ക് സ്വന്തമായി വീട് സ്വന്തമാക്കാൻ അത് പര്യാപ്തമായിരുന്നില്ല. നിങ്ങളുടേയും വിവേകിൻ്റെയും പിഎൻബിഎച്ച്എഫ് ടീമിൻ്റെയും സമയോചിതമായ ഇടപെടൽ ഞങ്ങളുടെ വീട് വാങ്ങൽ ദൗത്യം പൂർത്തിയാക്കാൻ ഞങ്ങളെ സഹായിച്ചു. ഞാൻ നിങ്ങളുടെ പോർട്ടലിൽ ഒരു അഭ്യർത്ഥന ഉന്നയിച്ചപ്പോൾ തന്നെ എന്നെ സമീപിച്ചു, ഡോക്യുമെൻ്റുകൾ ശേഖരിച്ചു, നടപടിക്രമങ്ങൾ വളരെ നന്നായി വിശദീകരിച്ചു, വിതരണവും വളരെ വേഗത്തിലായിരുന്നു. ഇത് സുഗമമായ കാര്യമാകുമെന്ന് വിൽപ്പനക്കാരും പ്രതീക്ഷിച്ചിരുന്നില്ല, പക്ഷേ എല്ലാം വളരെ എളുപ്പത്തിൽ നടന്നതിൽ അവർ പോലും ആശ്ചര്യപ്പെട്ടു. എതിരാളിയായ മറ്റൊരു ബാങ്കും കുറഞ്ഞ പലിശനിരക്ക് വാഗ്ദാനം ചെയ്തുകൊണ്ട് എന്നെ സമീപിച്ചു, എന്നാൽ, നമ്മൾ കെട്ടിപ്പടുത്ത ബന്ധവും നിങ്ങളുടെ പ്രതികരണവും എന്നെ നിങ്ങളിലേക്ക് ആകർഷിച്ചു, അതിനാൽ, മുൻബന്ധമുണ്ടെന്ന നിലയ്ക്ക്, എനിക്ക് നിങ്ങളുടെ ബാങ്കിൽ നിന്ന് ഹോം ലോൺ ലഭ്യമാക്കേണ്ടതുണ്ട്. ഒരിക്കൽ കൂടി നന്ദി രേഖപ്പെടുത്തുന്നു. എൻ്റെ ഹോം ലോണിനുള്ള ഇഎംഐ സമയത്തും പ്രീപേമെൻ്റ് യാത്രയിലും സന്തോഷകരമായ അനുഭവം ലഭിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

“എന്റെ ഹോം ലോൺ അംഗീകരിച്ച് 5 പ്രവൃത്തി ദിവസങ്ങൾക്കുള്ളിൽ വിതരണം ചെയ്യുന്നതിൽ കാണിച്ച വേഗതയിലും മികച്ച പിന്തുണയ്ക്കും നന്ദി. ഇത്രയും ചുരുങ്ങിയ സമയത്തിനുള്ളിൽ ഇത് സാധ്യമാക്കാനുള്ള ശ്രമങ്ങളെ ശരിക്കും അഭിനന്ദിക്കുന്നു! പിഎൻബി എച്ച്എഫ്എൽ ടീമിന് അഭിനന്ദനങ്ങൾ.”

വേഗത്തിലും സുഗമമായും പ്ലോട്ട് വാങ്ങുന്നതിന് എന്റെ ലോൺ അനുവദിച്ചതിന് നൽകിയ പിന്തുണയ്ക്ക് നന്ദി. ചുരുങ്ങിയ സമയത്തിനുള്ളിൽ കാര്യങ്ങൾ കൈകാര്യം ചെയ്ത രീതിയെ ശരിക്കും അഭിനന്ദിക്കുന്നു. ഒരു ഹോം ലോണിനായി അന്വേഷിക്കുന്ന എന്റെ ഏതെങ്കിലും സുഹൃത്തുക്കൾക്ക്/അഭ്യുദയകാംക്ഷികളോട് ഞാൻ തീർച്ചയായും നിങ്ങളെ ശുപാർശ ചെയ്യും.

ഒരു പ്രോപ്പർട്ടിക്ക് ഹൗസ് ലോൺ അനുവദിക്കുന്നതിൽ മാത്രമല്ല, ലോണിന്റെ ആദ്യഭാഗം സമയബന്ധിതമായി വിതരണം ചെയ്യുന്നതിനും പിഎൻബി ഹൗസിംഗ് ഫൈനാൻസ് നൽകുന്ന വളരെ പെട്ടെന്നുള്ളതും കാര്യക്ഷമവുമായ സേവനത്തിനുള്ള എന്റെ അഭിനന്ദനം രേഖപ്പെടുത്തുന്നതിനാണ് ഇത്. മുഴുവൻ ടീമിനെയും അഭിനന്ദിക്കാൻ ഞാൻ ആഗ്രഹിക്കുന്നു.

ഒരു ഹോം ലോൺ ലഭിക്കാൻ എന്നെ സഹായിച്ചതിനും ദ്രുതഗതിയിലുള്ള പ്രവർത്തനത്തിനും വളരെ നന്ദി. പെട്ടെന്നുള്ള പ്രതികരണങ്ങളെയും ഉടനടിയുള്ള ഡെലിവറിയെയും ഞാൻ ശരിക്കും അഭിനന്ദിക്കുന്നു. എനിക്ക് സർവ്വീസ് ഇഷ്ടമായി, ഹോം ലോൺ ആവശ്യമുള്ള എന്റെ സുഹൃത്തുക്കൾക്ക് റഫർ ചെയ്യുന്നതാണ്

എന്റെ ഹോം ലോൺ പ്രോസസ്സിംഗിൽ ഞാൻ അനുഭവിച്ച നിങ്ങളുടെ മികച്ച കസ്റ്റമർ ഓറിയന്റേഷൻ, പിന്തുണയ്ക്കുന്ന സ്വഭാവം, ഉത്സാഹം എന്നിവയ്ക്ക് എന്റെ ആത്മാർത്ഥമായ നന്ദിയും ഹൃദയംഗമമായ അഭിനന്ദനവും അറിയിക്കാൻ ഞാൻ ആഗ്രഹിക്കുന്നു.

ഇന്നത്തെ കടുത്ത മത്സര ലോകത്ത് പിഎൻബി എച്ച്എഫ്എല്ലിന് അനുകൂലമായി അത്തരം പ്രൊഫഷണലിസം പൊതുജനങ്ങളുടെ ആത്മവിശ്വാസം ഉയർത്തുന്നുവെന്ന് ഞാൻ പറയന്നു.

കഴിഞ്ഞ രണ്ടാഴ്ചയിലുടനീളം ലോൺ അനുവദിക്കുന്ന പ്രക്രിയയിൽ നിങ്ങൾ നൽകിയ സഹായത്തിന് നന്ദി പറയാൻ ഈ അവസരത്തിൽ ഞാൻ ആഗ്രഹിക്കുന്നു.

കഴിഞ്ഞ കുറച്ച് ആഴ്ചകളായി നിങ്ങളുമായി ഇടപഴകിയ എന്റെ അനുഭവത്തിന്റെ അടിസ്ഥാനത്തിൽ, പിഎൻബി ഹൗസിംഗിന് ചില പ്രത്യേക ഗുണങ്ങളുണ്ടെന്ന് എനിക്ക് ആത്മവിശ്വാസത്തോടെ പറയാൻ കഴിയും, അത് തീർച്ചയായും നിങ്ങളെ മുന്നോട്ട് നയിക്കും. നിങ്ങളുടെ ഉപഭോക്താവിന് വിശ്വസനീയമായ ബിസിനസ്സ് അഡ്വൈസറാകാനുള്ള നിങ്ങളുടെ കഴിവാണ് ഏറ്റവും ശക്തമായത്. ഇടപാട് ബന്ധങ്ങൾക്കപ്പുറത്തേക്ക് പോകാൻ നിങ്ങളെ പ്രാപ്തരാക്കുന്ന ഒരു വൈകാരിക ഘടകം നിങ്ങൾക്കുണ്ട്, ഇത് നിങ്ങളുടെ നിലവിലെ ജോലിയിൽ നല്ല നിലയിലായിരിക്കും.

ഞാൻ നാളെ യാത്ര ചെയ്യുകയാണെന്ന വസ്തുത മനസ്സിലാക്കി ആവശ്യമായ രേഖകൾ ശേഖരിക്കാൻ ഇന്ന് രാത്രി വളരെ വൈകി വീട്ടിലേക്ക് വരാൻ നിങ്ങൾ തയ്യാറായതിനെ ഞാൻ പ്രത്യേകം അഭിനന്ദിക്കുന്നു. ഇത് ചെയ്യുന്നതിലൂടെ, നിങ്ങളുടെ സാധ്യതയുള്ള ഉപഭോക്താവുമായുള്ള ബന്ധം മെച്ചപ്പെടുത്തുക മാത്രമല്ല, പിഎൻബി ഹൗസിംഗ് ഫിനാൻസിന്റെ ഒരു മികച്ച ഇമേജ് നിങ്ങൾ പ്രൊജക്റ്റ് ചെയ്യുകയും ചെയ്യുന്നു

നിങ്ങളുടെ എല്ലാ സഹായത്തിനും ഒരിക്കൽ കൂടി നന്ദി അറിയിക്കുകയും നിങ്ങളുടെ ഭാവി ഉദ്യമങ്ങളിൽ എല്ലാവിധ ആശംസകളും നേരുകയും ചെയ്യുന്നു.

അടുത്തിടെ ഞാൻ പിഎൻബി ഹൗസിംഗ് ഫൈനാൻസ് ലിമിറ്റഡ്, നാഗ്പൂരിൽ നിന്ന് ഫ്ലാറ്റ് വാങ്ങാൻ ഹോം ലോണിന് അപേക്ഷിച്ചിരുന്നു. എന്റെ കേസ് വളരെ വേഗത്തിൽ പ്രോസസ്സ് ചെയ്തു, എല്ലാവരേയും അത്ഭുതപ്പെടുത്തിക്കൊണ്ട് എനിക്ക് നിങ്ങളുടെ കമ്പനിയിൽ നിന്ന് രണ്ടാഴ്ചയ്ക്കുള്ളിൽ അനുമതി കത്ത് ലഭിച്ചു.

സാധാരണയായി ഉപഭോക്താക്കൾക്ക് പൊതുമേഖലാ സ്ഥാപനങ്ങളെക്കുറിച്ച് ഒരു ധാരണയുണ്ട്, അവിടെ കാലതാമസം പ്രക്രിയയുടെ ഭാഗമാണെന്ന് അവർ കരുതുന്നു, പക്ഷേ നിങ്ങളുടെ ടീം ആ തെറ്റിദ്ധാരണ മാറ്റി. നിങ്ങളുടെ ടീം നടത്തിയ പരിശ്രമം രേഖപ്പെടുത്താൻ ഞാൻ ആഗ്രഹിക്കുന്നു. രാജേഷ് ബെൽസാരെ, ഏത് സമയത്ത് പോലും എന്റെ ഓഫീസും വസതിയും സന്ദർശിച്ച് രേഖകളും മറ്റും ശേഖരിക്കുകയും കേസ് വേഗത്തിൽ തീർപ്പാക്കുന്നതിന് വിവിധ നിയമസാധുതകൾ പരിഹരിക്കാൻ സഹായിക്കുകയും ചെയ്തു. നിങ്ങളുടെ ഓഫീസിലെ എല്ലാവരും എന്റെ കേസുമായി ബന്ധപ്പെട്ട വിവരങ്ങൾ നൽകാനും അതിനനുസരിച്ച് മാർഗനിർദേശം നൽകാനും അത്യധികം ഉത്സാഹം കാണിക്കുന്നതായി ഞാൻ കണ്ടു.

ഉപഭോക്താക്കൾക്ക് സേവനം നൽകാൻ പൊതുമേഖലാ സ്ഥാപനങ്ങൾ പ്രൊഫഷണലായി കൈകാര്യം ചെയ്യുന്ന ഏതൊരു സ്വകാര്യ ധനകാര്യ സ്ഥാപനങ്ങളെയും പോലെ കാര്യക്ഷമമാണെന്ന് കാണിച്ച നിങ്ങളെയും നിങ്ങളുടെ ടീമിനെയും ഞാൻ അഭിനന്ദിക്കുന്നു. അഭിഷേക് ശ്രീവാസ്തവ

ഞങ്ങളുടെ സമീപകാല ഹോം ലോൺ അപേക്ഷയിൽ പിഎൻബി എച്ച്എഫ്എൽ നൽകുന്ന സേവനത്തിന്റെ ഗുണനിലവാരത്തെ അഭിനന്ദിക്കാൻ ഏതാനും മിനിറ്റുകൾ എടുക്കാൻ ഞാൻ ആഗ്രഹിക്കുന്നു. ഡെവലപ്പറുമായി കടുത്ത ടൈംലൈൻ ഉണ്ടായിരുന്നു, ഇത് മുമ്പ് ഒരു എൻആർഐ എന്ന നിലയിൽ നീണ്ട പ്രക്രിയയായിരുന്നു. പക്ഷേ, തുടക്കം മുതൽ പിഎൻബി എച്ച്എഫ്എൽ- മിസ്റ്റർ ദേവേന്ദ്ര സിങ്ങും സംഘവും വളരെ വേഗത്തിലായിരുന്നു, കാര്യങ്ങൾ വേഗത്തിൽ നീക്കി. ഹോം ലോൺ അപേക്ഷയ്ക്കിടെ നിരവധി ഡോക്യുമെന്റുകൾ ആവശ്യമായി വരികയും അവലോകനം ചെയ്യുകയും ചെയ്തു. എന്നാൽ എല്ലാം വേഗത്തിലും സുതാര്യവുമായ രീതിയിൽ ചെയ്തു. തുടക്കം മുതലുള്ള ആപ്ലിക്കേഷൻ മുതൽ അണ്ടർറൈറ്ററുടെ ചോദ്യം വഴിയുള്ള സ്റ്റാറ്റസ് അപ്ഡേറ്റുകൾ സഹായകരമായിരുന്നു. അവസാന ഡോക്യുമെന്റുകളിൽ ഒപ്പുവെക്കുമ്പോൾ, ബ്രാഞ്ച് മാനേജർ ശ്രീ നിലയ് ഭാർഗവ, ചുരുങ്ങിയ സമയത്തിനുള്ളിൽ ആദ്യത്തെ തുക വിതരണം ചെയ്യുമെന്ന് ഞങ്ങൾക്ക് ഉറപ്പുനൽകി. അദ്ദേഹത്തിന്റെ ടീം അവരുടെ വാക്ക് പാലിക്കുകയും ഷെഡ്യൂളിനുള്ളിൽ ആദ്യ ചെക്ക് ബിൽഡർക്ക് നൽകുകയും ചെയ്തു എന്നത് വളരെ സന്തോഷകരമായിരുന്നു. മൊത്തം പ്രക്രിയയിലൂടെയുള്ള മിസ്റ്റർ ദേവേന്ദ്ര സിംഗിന്റെ കസ്റ്റമർ സർവ്വീസ് തികച്ചും മാതൃകാപരമായിരുന്നു.

ഇന്ത്യയിലെയും യുകെയിലെയും നിരവധി മോർഗേജ് ലെൻഡർമാർക്കൊപ്പം ഞാൻ പ്രവർത്തിച്ചിട്ടുണ്ട്. പിഎൻബി എച്ച്എഫ്എല്ലിൽ നിന്ന് ലഭിച്ച സേവന നിലവാരവും ഉത്സാഹവും ഏറ്റവും മികച്ചതായിരുന്നു, അത് 3rd വിതരണത്തിലും തുടർന്നു. സുഹൃത്തുക്കൾക്കും സഹപ്രവർത്തകർക്കും പിഎൻബി എച്ച്എഫ്എല്ലിലെ ഈ ടീമിനെ ഞാൻ സന്തോഷപൂർവ്വം ശുപാർശ ചെയ്യും.

നിങ്ങളുടെ ടീമിന് പിഎൻബി എച്ച്എഫ്എല്ലിൽ തുടർന്നും വിജയം ആശംസിക്കുന്നു.

ഇമെയിൽ ഐഡി അറിയാമായിരുന്നെങ്കിൽ പിഎൻബി ഹൗസിംഗ് ചെയർമാൻ അല്ലെങ്കിൽ സിഇഒ-യ്ക്ക് ഞാൻ ഈ മെയിൽ അയക്കുമായിരുന്നു. ഉപഭോക്തൃ കേന്ദ്രീകൃത സേവനങ്ങൾക്ക് ചണ്ഡീഗഡ് പിഎൻബി എച്ച്എഫ്എൽ ടീമിലെ മുഴുവൻ അംഗങ്ങൾക്കും എന്റെ ആശംസകൾ അറിയിക്കാനും നന്ദി അറിയിക്കാനും ഞാൻ ആഗ്രഹിക്കുന്നു. ഈ ഇമെയിൽ എഴുതുമ്പോൾ എനിക്ക് വാക്കുകൾ കിട്ടുന്നില്ല, പിഎൻബി എച്ച്എഫ്എൽ മറ്റുള്ളവര്ക്ക് ഞാൻ ശുപാർശ ചെയ്യുന്നതായിരിക്കും.

പിഎൻബി ഹൗസിംഗുമായി എന്നെ ബന്ധിപ്പിക്കുന്ന പാലം ശ്രീ. രാഹുൽ തനേജ ആയിരുന്നു, ഏതെങ്കിലും തരത്തിലുള്ള ലോണുകൾ എടുക്കുന്നത് ആദ്യമായിട്ടായിരുന്നു, എന്നാൽ ശ്രീ. രാഹുൽ തനേജ എന്റെ എല്ലാ തരത്തിലുള്ള ആശങ്കകളും ദുരീകരിച്ചു. എല്ലാ ക്ലയന്റുകളുമായും ഇടപെടാനുള്ള അദ്ദേഹത്തിന്റെ മര്യാദയുള്ളതും മിനുക്കിയതും പ്രൊഫഷണലായതുമായ രീതി ഗംഭീരമാണ്, ഞാൻ അദ്ദേഹത്തെ ഓർഗനൈസേഷന്റെ യഥാർത്ഥ അസറ്റായി വിശേഷിപ്പിക്കും.

ഓർഗനൈസേഷനുമായുള്ള എന്റെ എല്ലാ ഇടപെടലുകളിലും ഉപഭോക്താവിനോടുള്ള ബഹുമാനവും മൂല്യവും എനിക്ക് എല്ലായ്പ്പോഴും അനുഭവിക്കാൻ കഴിഞ്ഞിരുന്നു, കൂടാതെ ശ്രീമതി രുചി ഗുപ്തയുമായുള്ള എന്റെ എല്ലാ ഇടപെടലുകളിലും അത് ശ്രദ്ധേയമായിരുന്നു. ഒരു ഉപഭോക്താവിനെ കൈകാര്യം ചെയ്യുന്നതിനുള്ള അവരുടെ അനുയോജ്യതയും സഹകരണ രീതിയും ഞാൻ ശരിക്കും അഭിനന്ദിക്കുന്നു.

യഥാർത്ഥ കസ്റ്റമർ സർവ്വീസ് എക്സ്പേർട്ട് ആയ ശ്രീമതി സോണിയയുടെ ഇടപെടലും പെരുമാറ്റവും പ്രശംസനീയമാണ്. ഏതെങ്കിലും ഇമെയിലിന് മറുപടി നൽകുന്നതിനോ പ്രശ്നം പരിഹരിക്കുന്നതിനോ ഉപഭോക്താവിന്റെ ഏതെങ്കിലും ചോദ്യത്തിന് മറുപടി നൽകുന്നതിനോ നിസ്സംശയമായും അവർ ഒരു വിദഗ്ദ്ധയാണ്.

എല്ലാറ്റിനുമുപരിയായി, മിസ്റ്റർ സഞ്ജയ് സിംഗ് ഒരു പ്രൊഫഷണലിനെപ്പോലെയല്ല, ഒരു രക്ഷാധികാരിയെ പോലെയാണ് ഗൈഡ് ചെയ്തത്. എനിക്ക് ലാഭകരമായ ഡീലുകൾ വാഗ്ദാനം ചെയ്യുന്നതിനുപകരം, എന്റെ ലോൺ പ്രീ-ക്ലോസ് ചെയ്യാൻ ഞാൻ അദ്ദേഹത്തോട് ആവശ്യപ്പെട്ട സന്ദർഭം ഞാൻ ഓർക്കുന്നു, അദ്ദേഹം ഒരു ജ്യേഷ്ഠനെപ്പോലെ എന്നെ ഗൈഡ് ചെയ്തു

“എന്റെ വീട് നിർമ്മിക്കാൻ നിങ്ങൾ എല്ലാം എന്നെ സഹായിച്ചു”

നിങ്ങൾ ഒരു മനോഹരമായ ടീം ആണ്. നല്ലതു വരട്ടെ!!!

ഹോം ലോൺ

പതിവായി ചോദിക്കുന്ന ചോദ്യങ്ങൾ

ഹോം ലോണിലെ ഫിക്സഡ് പലിശ നിരക്ക് എന്താണ്?

ഫിക്സഡ് പലിശ നിരക്ക് എന്നത് ലോൺ കാലയളവിലുടനീളം മാറ്റമില്ലാതെ തുടരുന്നതാണ്, അതിനാൽ എല്ലാ മാസത്തെയും ഇഎംഐ തുകയും മാറ്റമില്ലാതെ തുടരുമെന്ന് ഇത് ഉറപ്പാക്കുന്നു. ഫിക്സഡ് റേറ്റ് ഹോം ലോണിൽ നിങ്ങളുടെ റീപേമെൻ്റ് തുകയെക്കുറിച്ച് നിങ്ങൾക്ക് മുൻകൂട്ടി അറിയാൻ സാധിക്കുന്നു, ഇത് സാമ്പത്തിക ആസൂത്രണം എളുപ്പമാക്കുന്നു. ലോൺ അനുവദിക്കുന്ന സമയത്തുള്ള പലിശനിരക്ക് ലോക്ക് ചെയ്യപ്പെടുകയും വിപണിയിലെ ഏറ്റക്കുറച്ചിലുകൾക്കനുസരിച്ച് മാറ്റമില്ലാതെ തുടരുകയും ചെയ്യുന്ന തരത്തിലുള്ള ഫിക്സഡ്-നിരക്ക് ഓപ്ഷനുകൾ പിഎൻബി ഹൗസിംഗ് വാഗ്ദാനം ചെയ്യുന്നു.

ഹോം ലോണുകളിൽ ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് എന്നാൽ എന്താണ് അർത്ഥമാക്കുന്നത്?

ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക് മാർക്കറ്റ് സാഹചര്യങ്ങൾക്കും വായ്പ നൽകുന്നയാളുടെ അടിസ്ഥാന നിരക്കിലെ മാറ്റങ്ങൾക്കും അനുസൃതമായി വ്യത്യാസപ്പെടുന്നു. പിഎൻബി ഹൗസിംഗ് ഫ്ലോട്ടിംഗ് പലിശ നിരക്കുകളിൽ ഹോം ലോണുകൾ വാഗ്ദാനം ചെയ്യുന്നു. പലിശ നിരക്കിലെ വ്യതിയാനങ്ങളെ അടിസ്ഥാനമാക്കി നിങ്ങളുടെ ഇഎംഐ കൂടുകയോ കുറയുകയോ ചെയ്തേക്കാം, ഫ്ലോട്ടിംഗ് നിരക്കുകൾ സാധാരണയായി ഫിക്സഡ് നിരക്കുകളേക്കാൾ താഴ്ന്ന നിരക്കിൽ ആരംഭിക്കുന്നു, മാർക്കറ്റ് നിരക്കുകൾ കാലക്രമേണ കുറയുകയാണെങ്കിൽ ഇത് ലാഭത്തിന് കാരണമാവുകയും ചെയ്യുന്നു.

സാധാരണ ഹോം ലോൺ പ്രോസസ്സിംഗ് ഫീസ് എന്താണ്?

ഹോം ലോൺ പ്രോസസ്സിംഗ് ഫീസ് സാധാരണയായി ലോൺ തുകയുടെ 0.25% മുതൽ 1% വരെയാണ്, മിനിമം ഫീസ് തുക ഇതിന് ബാധകമാണ്. ലോൺ തുക, നിങ്ങളുടെ പ്രൊഫൈൽ, നിങ്ങൾ തിരഞ്ഞെടുക്കുന്ന നിർദ്ദിഷ്ട ഹോം ലോൺ ഉൽപ്പന്നം എന്നിവയെ അടിസ്ഥാനമാക്കി ബാധകമായ പ്രോസസ്സിംഗ് ഫീസും വ്യത്യാസപ്പെടുന്നു. പ്രമോഷണൽ കാലയളവുകളിലേക്കും നിർദ്ദിഷ്ട ഉപഭോക്തൃ വിഭാഗങ്ങൾക്കും പിഎൻബി ഹൗസിംഗ് പ്രോസസ്സിംഗ് ഫീസിൽ കിഴിവുകളോ ഒഴിവാക്കലുകളോ വാഗ്ദാനം ചെയ്തേക്കാം.

ബാങ്കുകൾക്ക് വ്യത്യസ്ത ഹോം ലോൺ ആവശ്യങ്ങൾ ഉണ്ടോ?

അതെ, വ്യത്യസ്ത ബാങ്കുകൾക്കും ഹൗസിംഗ് ഫൈനാൻസ് കമ്പനികൾക്കും വ്യത്യസ്ത യോഗ്യതാ മാനദണ്ഡം, പലിശ നിരക്കുകൾ, പ്രോസസ്സിംഗ് ഫീസ്, ഡോക്യുമെന്റേഷൻ ആവശ്യകതകൾ എന്നിവ ഉണ്ട്. കുറഞ്ഞ വരുമാനം, പ്രായപരിധി, ക്രെഡിറ്റ് സ്കോറുകൾ തുടങ്ങിയ അടിസ്ഥാന ആവശ്യകതകൾ ലെൻഡർമാർക്കിടയിൽ സമാനമാണെങ്കിലും, നിർദ്ദിഷ്ട പരിധികളും നിബന്ധനകളും വ്യത്യസ്തമാണ്. ശമ്പളമുള്ളവർക്ക് പ്രതിവർഷം 7.90%* മുതൽ ആരംഭിക്കുന്ന പലിശ നിരക്കിലും 8.10%* സ്വയം തൊഴിൽ ചെയ്യുന്ന വ്യക്തികൾക്കും കസ്റ്റമൈസ്ഡ് യോഗ്യതാ പ്രോഗ്രാമുകൾക്കും പിഎൻബി ഹൗസിംഗ് മത്സരക്ഷമമായ നിബന്ധനകൾ വാഗ്ദാനം ചെയ്യുന്നു.

ഇന്ത്യയിൽ ലഭ്യമായ വിവിധ തരത്തിലുള്ള ഹോം ലോണുകൾ എന്തൊക്കെയാണ്?

പ്രധാന തരം ഹോം ലോണുകളിൽ ഇവ ഉൾപ്പെടുന്നു:

- ഹോം പർച്ചേസ് ലോൺ: റെഡി-ടു-മൂവ്-ഇൻ പ്രോപ്പർട്ടികൾ വാങ്ങുന്നതിന്

- ഹോം കൺസ്ട്രക്ഷൻ ലോൺ: സ്വന്തം ഭൂമിയിൽ ഒരു വീട് നിർമ്മിക്കുന്നതിന്

- പ്ലോട്ട് ലോൺ: റെസിഡൻഷ്യൽ ലാൻഡ് വാങ്ങുന്നതിന്

- ഹോം എക്സ്റ്റൻഷൻ ലോൺ: നിലവിലുള്ള വീടുകൾ വിപിലീകരിക്കുന്നതിന്

- ഹോം റിനോവേഷൻ ലോൺ: റിപ്പയറുകൾക്കും മെച്ചപ്പെടുത്തലുകൾക്കും

- ബാലൻസ് ട്രാൻസ്ഫർ: കൂടുതൽ ആനുകൂല്യങ്ങൾക്കായി നിലവിലുള്ള ലോണുകൾ ട്രാൻസ്ഫർ ചെയ്യുന്നതിന്

- എന്ആര്ഐ ഹോം ലോണ്: നോൺ-റസിഡന്റ് ഇന്ത്യക്കാർക്ക്

- കൊമേഴ്ഷ്യൽ പ്രോപ്പർട്ടി ലോൺ: ഓഫീസ് സ്പേസുകൾ അല്ലെങ്കിൽ ഷോപ്പുകൾ വാങ്ങുന്നതിന്

ഹോം ലോൺ യോഗ്യതയെ ബാധിക്കുന്ന ഘടകങ്ങൾ എന്തൊക്കെയാണ്?

പ്രധാന ഘടകങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

- പ്രായം: ലോൺ മെച്യൂരിറ്റിയിൽ 21-70 വയസ്സ്

- വരുമാനം: ശമ്പളമുള്ള അപേക്ഷകർക്കുള്ള കുറഞ്ഞത് ₹15,000 പ്രതിമാസ വരുമാനം

- ക്രെഡിറ്റ് സ്കോർ: മിനിമം സിബിൽ സ്കോർ 611

- തൊഴിൽ: കുറഞ്ഞ തൊഴിൽ ആവശ്യങ്ങൾക്കൊപ്പം സ്ഥിരമായ തൊഴിൽ

- നിലവിലുള്ള കടങ്ങൾ: നിലവിലെ ഇഎംഐ ബാധ്യതകൾ ലഭ്യമായ വരുമാനത്തെ ബാധിക്കുന്നു

- പ്രോപ്പർട്ടി മൂല്യം: ലോൺ തുക സാധാരണയായി പ്രോപ്പർട്ടി മൂല്യത്തിന്റെ 90% വരെ

ഏത് ഹോം ഫൈനാൻസാണ് മികച്ചത്: ഫിക്സഡ് അല്ലെങ്കിൽ ഫ്ലോട്ടിംഗ് പലിശ നിരക്ക്?

ചോയിസ് നിങ്ങളുടെ റിസ്ക് ശേഷിയെയും മാർക്കറ്റ് ഔട്ട്ലുക്കിനെയും ആശ്രയിച്ചിരിക്കുന്നു:

- ഫിക്സഡ് നിരക്ക്: പലിശനിരക്ക് ഉയരുന്ന ഈ കാലത്ത് ഉറപ്പും സ്ഥിരതയുമുള്ള ഇഎംഐകൾ നിങ്ങൾ ആഗ്രഹിക്കുന്നുവെങ്കിൽ ഫിക്സഡ് നിരക്ക് തിരഞ്ഞെടുക്കുക

- ഫ്ലോട്ടിംഗ് നിരക്ക്: ഇഎംഐയിലെ വ്യതിയാനങ്ങൾ നിങ്ങൾക്ക് കൈകാര്യം ചെയ്യാനാകുമെങ്കിൽ അല്ലെങ്കിൽ ഭാവിയിൽ നിരക്ക് കുറയുന്നതിൽ നിന്ന് നിങ്ങൾ പ്രയോജനം നേടാൻ ആഗ്രഹിക്കുന്നുവെങ്കിൽ ഫ്ലെക്സിബിൾ നിരക്ക് നിങ്ങൾക്ക് അനുയോജ്യമാണ്

നിലവിൽ, ഫ്ലോട്ടിംഗ് നിരക്കുകൾ കൂടുതൽ ഫ്ലെക്സിബിലിറ്റി ഓഫർ ചെയ്യുന്നു, സാധാരണയായി ഫിക്സഡ് നിരക്കുകളേക്കാൾ കുറവ് ആരംഭിക്കുന്നു.

ഹോം ലോണിന് അപേക്ഷിക്കാൻ ആവശ്യമായ ഡോക്യുമെന്റുകൾ എന്തൊക്കെയാണ്?

അനിവാര്യമായ ഡോക്യുമെന്റുകളിൽ ഇവ ഉൾപ്പെടുന്നു:

- കെവൈസി ഡോക്യുമെന്റുകൾ: ആധാർ, പാൻ, പാസ്പോർട്ട് അല്ലെങ്കിൽ വോട്ടർ ഐഡി

- വരുമാന തെളിവ്: സാലറി സ്ലിപ്പുകൾ (കഴിഞ്ഞ 3 മാസം), ഫോം 16, അല്ലെങ്കിൽ ITRകൾ (കഴിഞ്ഞ 3 വർഷം)

- ബാങ്ക് സ്റ്റേറ്റ്മെന്റ്: അവസാനം 6 മാസങ്ങൾ

- പ്രോപ്പർട്ടി ഡോക്യുമെന്റുകൾ: സെയിൽ എഗ്രിമെന്റ്, ടൈറ്റിൽ ഡീഡ്, അംഗീകൃത ബിൽഡിംഗ് പ്ലാനുകൾ

- തൊഴിൽ തെളിവ്: തൊഴിൽ സർട്ടിഫിക്കറ്റ്, അപ്പോയിന്റ്മെന്റ് ലെറ്റർ

- അധികം: ഫോട്ടോഗ്രാഫുകൾ, നിക്ഷേപ തെളിവുകൾ

ഹോം ലോൺ പലിശ നിരക്ക് നിർണ്ണയിക്കുന്ന ഘടകങ്ങൾ എന്തൊക്കെയാണ്?

പലിശ നിരക്കുകളെ സ്വാധീനിക്കുന്നു:

- ക്രെഡിറ്റ് സ്കോർ: ഉയർന്ന സ്കോറുകൾ (750+) മികച്ച നിരക്കുകൾക്ക് യോഗ്യത നേടുക

- വരുമാന നില: ഉയർന്ന വരുമാനത്തിന് മുൻഗണനാ നിരക്കുകൾ ലഭിച്ചേക്കാം

- ലോൺ തുകയും കാലയളവും: ലോൺ നിബന്ധനകൾ വിലയെ ബാധിക്കുന്നു

- തൊഴിൽ തരം: ശമ്പളമുള്ളവർ vs. സ്വയം തൊഴിൽ ചെയ്യുന്ന അപേക്ഷകർ

- നിലവിലുള്ള കസ്റ്റമർ റിലേഷൻഷിപ്പ്: ബാങ്കുകൾ ഡിസ്കൗണ്ടുകൾ ഓഫർ ചെയ്യാം

വിപണി അവസ്ഥകൾ: മൊത്തത്തിലുള്ള പലിശ നിരക്ക് പരിസ്ഥിതി

ഡെഡിക്കേറ്റഡ് റിലേഷൻഷിപ്പ് മാനേജർ.

ഡെഡിക്കേറ്റഡ് റിലേഷൻഷിപ്പ് മാനേജർ.

30 വർഷം വരെയുള്ള ഹോം ലോൺ കാലയളവ്.

30 വർഷം വരെയുള്ള ഹോം ലോൺ കാലയളവ്.

പ്രോപ്പർട്ടി ചെലവിന്റെ 90%* വരെ ഫണ്ടിംഗ്.

പ്രോപ്പർട്ടി ചെലവിന്റെ 90%* വരെ ഫണ്ടിംഗ്.

കസ്റ്റമൈസ്ഡ് എലിജിബിലിറ്റി പ്രോഗ്രാമുകൾ.

കസ്റ്റമൈസ്ഡ് എലിജിബിലിറ്റി പ്രോഗ്രാമുകൾ.

പ്രീപേമെന്റ് അല്ലെങ്കിൽ ഫോർക്ലോഷർ ചാർജ്ജുകൾ ഇല്ല*.

പ്രീപേമെന്റ് അല്ലെങ്കിൽ ഫോർക്ലോഷർ ചാർജ്ജുകൾ ഇല്ല*.

പാൻ ഇന്ത്യ നെറ്റ്വർക്ക്.

പാൻ ഇന്ത്യ നെറ്റ്വർക്ക്.

ഒരു കോൾബാക്ക് റിക്വസ്റ്റ് ചെയ്യുക

-

ഹോം

-

ലോൺ ഉൽപ്പന്നങ്ങൾ

-

-

ഫിക്സഡ് ഡിപ്പോസിറ്റ്

-

കാൽക്കുലേറ്ററുകൾ

-

നോളജ് ഹബ്ബ്

-

ഇൻവെസ്റ്റർ

-

ഞങ്ങളെക്കുറിച്ച്

-

ഞങ്ങളെ ബന്ധപ്പെടുക