आकर्षक दरों पर 90% तक के लोन के लिए अप्लाई करें

-

लोन प्रोडक्ट

-

हाउसिंग लोन

-

अन्य होम लोन

-

-

रोशनी लोन

-

अफोर्डेबल हाउसिंग

-

-

कैलकुलेटर

-

टूल्स व कैलकुलेटर्स

-

अपने फाइनेंशियल हेल्थ के बारे में जानें

-

अपने फाइनेंस को मैनेज करें

-

अतिरिक्त खर्चों की गणना करें

-

-

नॉलेज हब

-

इन्वेस्टर्स

-

इन्वेस्टर्स संपर्क

-

कॉर्पोरेट गवर्नेंस

-

फाइनेंशियल

-

@पीएनबी हाउसिंग में लेटेस्ट

-

-

हमारे बारे में

-

मैनेजमेंट

-

प्रेस

-

कर्मचारी

-

होम लोन की विशेषताएं और लाभ

आकर्षक ब्याज दर

.webp/6af369ab-3f20-4c34-b8d2-f64d61b99856?t=1694500738801)

होम लोन प्रोडक्ट बुके

.webp/a616b98d-03b0-8c49-bfe3-f06b236f2ddc?t=1694500739008)

30-वर्ष तक की होम लोन अवधि

आसान फाइनेंस

कम प्रोसेसिंग शुल्क

.webp/a6cc8830-a860-b720-e5c0-615ba7942c18?t=1694500739224)

कस्टमर-फ्रेंडली विशेषताएं और सुविधा

पीएनबी हाउसिंग होम लोन

आपकी ईएमआई होगी

ब्याज राशि₹ 2,241,811

कुल भुगतान राशि₹ 4,241,811

पीएनबी हाउसिंग

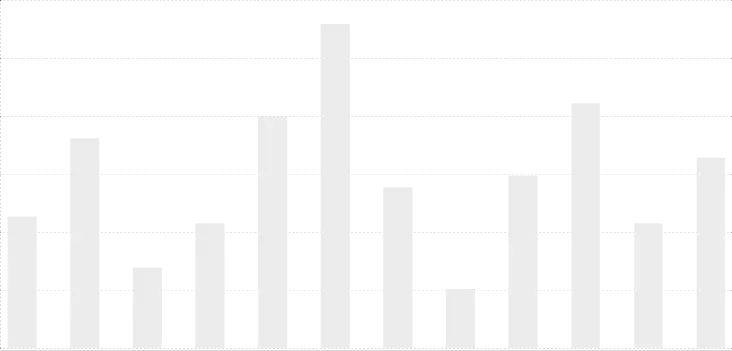

एमोर्टाइज़ेशन चार्ट

एमोर्टाइज़ेशन का मतलब आपके लोन का समय के साथ समान किश्तों में भुगतान करना है. जब तक कि अवधि के अंत में लोन का पूरा भुगतान नहीं हो जाता, तब तक जैसे-जैसे होम लोन की अवधि आगे बढ़ती है, आपके भुगतान का एक बड़ा हिस्सा मूलधन का भुगतान करने में चला जाता है. यह चार्ट बताता है कि आप हर साल मूलधन और ब्याज राशि के रूप में कितना भुगतान करते हैं

होम लोन

ब्याज दर

होम लोन

पात्रता मापदंड

-

आयु: होम लोन के लिए अप्लाई करते समय एप्लीकेंट की आयु 21 वर्ष या उससे अधिक होनी चाहिए. होम लोन की मेच्योरिटी के समय आयु 70 वर्ष से अधिक नहीं होनी चाहिए.

-

मासिक सेलरी/इनकम: ₹15,000 और उससे अधिक हो

-

आवश्यक सिबिल स्कोर: न्यूनतम 611 होना चाहिए

-

वेतनभोगी व्यक्तियों के काम का अनुभव: 3 वर्ष से अधिक

-

स्व-व्यवसायी व्यक्तियों के लिए बिज़नेस निरंतरता: 3 वर्ष से अधिक

इस चरणों से

होम लोन के लिए ऑनलाइन अप्लाई करें

चरण 1

क्लिक करेंलोन के लिए अप्लाई करेंबटन और अपनी एप्लीकेशन शुरू करें.चरण 2

अपनी बुनियादी जानकारी और लोन की आवश्यकताएं दर्ज करें.चरण 3

आपकी जानकारी सत्यापित करने के लिए आपके मोबाइल नंबर पर एक ओटीपी भेजा जाएगा.होम लोन

आवश्यक डॉक्यूमेंट

वेतनभोगी कर्मचारियों के लिए

-

लोन एप्लीकेशन फॉर्म (अनिवार्य)

-

आयु प्रमाण

-

पते का प्रमाण

-

इनकम का प्रमाण: पिछले 3 महीनों की सेलरी स्लिप

-

पिछले 2 वर्षों का फार्म 16

-

6 महीने का लेटेस्ट बैंक स्टेटमेंट

-

प्रॉपर्टी टाइटल, अप्रूव्ड प्लान जैसे अन्य डॉक्यूमेंट.

स्व-व्यवसायी/प्रोफेशनल के लिए

-

लोन एप्लीकेशन फॉर्म (अनिवार्य)

-

आयु प्रमाण

-

पते का प्रमाण

-

बिज़नेस और आईटीआर के लिए इनकम का प्रमाण

-

बिज़नेस की मौजूदगी का प्रमाण

-

पिछले 3 वर्षों का इनकम टैक्स रिटर्न

-

अकाउंटेंट-सर्टिफाइड बैलेंस शीट, पिछले 12 महीनों का बैंक अकाउंट स्टेटमेंट

-

प्रॉपर्टी टाइटल, अप्रूव्ड प्लान आदि जैसे अन्य डॉक्यूमेंट.

कुछ और खोज रहे हैं?

हमसे संपर्क करें

.webp/f39788a7-2664-7f75-27ba-5b7e7e30511b?t=1692342222347)

होम लोन के बारे में जानें

पीएनबी हाउसिंग वीडियो रिसोर्सेज

इन्हें भी पढ़ें

होम लोन ब्लॉग

होम लोन

अक्सर पूछे जाने वाले प्रश्न

होम लोन में फिक्स्ड ब्याज़ दर क्या है?

फिक्स्ड ब्याज दर पूरी लोन अवधि के दौरान स्थिर रहती है, जिससे यह सुनिश्चित होता है कि आपकी ईएमआई राशि हर महीने एक ही रहती है. फिक्स्ड-रेट होम लोन के साथ, आपके पुनर्भुगतान दायित्वों के बारे में पूरी निश्चितता होती है, जिससे फाइनेंशियल प्लानिंग आसान हो जाती है. पीएनबी हाउसिंग फिक्स्ड-रेट विकल्प प्रदान करता है, जहां लोन स्वीकृति के समय ब्याज़ दर लॉक की जाती है और मार्केट के उतार-चढ़ाव के कारण नहीं बदलती है.

होम लोन में फ्लोटिंग ब्याज दर का क्या मतलब है?

फ्लोटिंग ब्याज दर मार्केट की स्थितियों और लेंडर की बेस रेट में बदलाव के अनुसार अलग-अलग होती है. पीएनबी हाउसिंग फ्लोटिंग ब्याज दरों पर होम लोन प्रदान करता है. हालांकि ब्याज दर के मूवमेंट के आधार पर आपकी ईएमआई बढ़ सकती है या कम हो सकती है, लेकिन फ्लोटिंग दरें आमतौर पर फिक्स्ड दरों से कम शुरू होती हैं और अगर मार्केट की दरें समय के साथ कम हो जाती हैं, तो बचत हो सकती हैं.

आम होम लोन प्रोसेसिंग फीस क्या है?

होम लोन प्रोसेसिंग फीस आमतौर पर लोन राशि के 0.25% से 1% तक होती है, जिसमें न्यूनतम फीस स्ट्रक्चर होती है. सटीक प्रोसेसिंग फीस लोन राशि, आपकी प्रोफाइल और आपके द्वारा चुने गए विशिष्ट होम लोन प्रॉडक्ट के आधार पर अलग-अलग होती है. पीएनबी हाउसिंग प्रमोशनल अवधि के दौरान या विशिष्ट कस्टमर सेगमेंट के लिए कम या माफ की गई प्रोसेसिंग फीस प्रदान कर सकता है.

क्या बैंकों की होम लोन की अलग-अलग आवश्यकताएं होती हैं?

हां, अलग-अलग बैंक और हाउसिंग फाइनेंस कंपनियों के पात्रता मानदंड, ब्याज दरें, प्रोसेसिंग फीस और डॉक्यूमेंटेशन की आवश्यकताएं अलग-अलग होती हैं. जबकि न्यूनतम आय, आयु सीमा और क्रेडिट स्कोर जैसी बुनियादी आवश्यकताएं लेंडर के समान होती हैं, लेकिन विशिष्ट सीमाएं और शर्तें अलग-अलग होती हैं. पीएनबी हाउसिंग वेतनभोगी और 8.10%* स्व-व्यवसायी व्यक्तियों और कस्टमाइज़्ड पात्रता प्रोग्राम के लिए प्रति वर्ष 7.90%* से शुरू होने वाली ब्याज दरों के साथ प्रतिस्पर्धी शर्तें प्रदान करता है.

भारत में उपलब्ध विभिन्न प्रकार के होम लोन कौन से हैं?

होम लोन के मुख्य प्रकारों में शामिल हैं:

- होम परचेज़ लोन: रेडी-टू-मूव-इन प्रॉपर्टी खरीदने के लिए

- होम कंस्ट्रक्शन लोन: ओनड लैंड पर घर बनाने के लिए

- प्लॉट लोन: रेजिडेंशियल लैंड खरीदने के लिए

- होम एक्सटेंशन लोन: मौजूदा घरों का विस्तार करने के लिए

- होम रेनोवेशन लोन: मरम्मत और सुधार के लिए

- बैलेंस ट्रांसफर: मौजूदा लोन को बेहतर शर्तों में ट्रांसफर करने के लिए

- एनआरआई होम लोन: अप्रवासी भारतीयों के लिए

- कमर्शियल प्रॉपर्टी लोन: ऑफिस स्पेस या दुकानों को खरीदने के लिए

होम लोन पात्रता को कौन से कारक प्रभावित करते हैं?

प्रमुख कारकों में शामिल हैं:

- आयु: लोन मेच्योरिटी पर 21-70 वर्ष

- आय: वेतनभोगी एप्लीकेंट के लिए न्यूनतम ₹15,000 की निवल मासिक आय

- क्रेडिट स्कोर: न्यूनतम 611 का सिबिल स्कोर

- रोजगार: न्यूनतम अनुभव आवश्यकताओं के साथ स्थिर रोजगार

- मौजूदा क़र्ज़: मौजूदा ईएमआई दायित्व उपलब्ध आय को प्रभावित करते हैं

- प्रॉपर्टी वैल्यू: आमतौर पर प्रॉपर्टी वैल्यू के 90% तक की लोन राशि

कौन सा होम फाइनेंस सबसे अच्छा है: फिक्स्ड या फ्लोटिंग ब्याज दर?

विकल्प आपकी जोखिम क्षमता और मार्केट आउटलुक पर निर्भर करता है:

- फिक्स्ड दर: चुनें कि क्या आप निश्चितता और स्थिर ईएमआई पसंद करते हैं, विशेष रूप से बढ़ती ब्याज दर साइकिल के दौरान

- फ्लोटिंग दर: अगर आप ईएमआई में बदलाव को संभाल सकते हैं और संभावित दर से लाभ उठाना चाहते हैं, तो उपयुक्त

वर्तमान में, फ्लोटिंग दरें अधिक सुविधा प्रदान करती हैं और आमतौर पर फिक्स्ड दरों से कम शुरू होती हैं.

होम लोन के लिए अप्लाई करने के लिए कौन से डॉक्यूमेंट की आवश्यकता होती है?

आवश्यक डॉक्यूमेंट में शामिल हैं:

- केवाईसी डॉक्यूमेंट: आधार, पैन, पासपोर्ट या वोटर आईडी

- इनकम प्रूफ: सेलरी स्लिप (पिछले 3 महीने), फॉर्म 16, या ITR (पिछले 3 वर्ष)

- बैंक के विवरण: पिछले 6 महीने

- प्रॉपर्टी डॉक्यूमेंट: सेल एग्रीमेंट, टाइटल डीड, अप्रूव्ड बिल्डिंग प्लान

- रोजगार का प्रमाण: रोजगार प्रमाणपत्र, अपॉइंटमेंट लेटर

- अतिरिक्त: फोटो, इन्वेस्टमेंट प्रूफ

होम लोन की ब्याज दर को कौन से कारक निर्धारित करते हैं?

ब्याज दरें इससे प्रभावित होती हैं:

- क्रेडिट स्कोर: उच्च स्कोर (750+) बेहतर दरों के लिए पात्र हैं

- आय का स्तर: उच्च आय को प्राथमिक दरें मिल सकती हैं

- लोन राशि और अवधि: लोन की शर्तें कीमत को प्रभावित करती हैं

- रोज़गार का प्रकार: वेतनभोगी बनाम स्व-व्यवसायी एप्लीकेंट

- मौजूदा कस्टमर रिलेशनशिप: बैंक छूट प्रदान कर सकते हैं

मार्केट की स्थिति: कुल ब्याज़ दर का वातावरण

समर्पित रिलेशनशिप मैनेजर.

समर्पित रिलेशनशिप मैनेजर.

30 वर्ष तक की होम लोन अवधि.

30 वर्ष तक की होम लोन अवधि.

प्रॉपर्टी की कीमत का 90%* तक लोन.

प्रॉपर्टी की कीमत का 90%* तक लोन.

विशेष पात्रता प्रोग्राम.

विशेष पात्रता प्रोग्राम.

कोई पूर्व भुगतान या फोरक्लोजर शुल्क नहीं*.

कोई पूर्व भुगतान या फोरक्लोजर शुल्क नहीं*.

पूरे भारत में नेटवर्क.

पूरे भारत में नेटवर्क.